原油先物からみた今後の世界経済(その2)~我が国へのマネー流入の鍵となるか~ (IISIA研究員レポート Vol.116)

世界的な景気後退がなければ、米国本土における生産量の伸びが鈍化またはマイナスになることと、サウジアラビア勢とその同盟国であるOPECプラスが発表した減産が相まって、今年(2023年)後半から来年(2024年)前半にかけて世界の原油生産量が減少する可能性が高い。

皮肉なことに、OPECプラスの減産により、原油価格は他の場合よりも高い水準で安定する可能性が高く、米国本土の生産者への圧力が緩和され、生産量もある程度高い水準で安定するとされている(参考)。

世界的に原油の生産量が減少するとされている中、今年(2023年)の原油先物価格の傾向はどうなるといえるだろうか。

原油などのコモディティは、財の消費に本源的な価値が存在する実物資産であるがゆえに、金融資産と異なった特徴的な価格変動パターンを示し、その先物価格にも特徴的な期間構造が現れることが良く知られている。

コモディティの価格変動要因は多岐に渡り、供給制約、保管コスト、需要や供給の季節性、在庫、投機的取引の存在などがある中で、こうした価格変動要因は、実物資産に特徴的なものが多いとされている。

たとえば、電力は貯蔵が難しいため、需要に合わせて供給を調整しているが、需要量が供給量の限界を超えるとスポット価格は急激に上昇し、また、天然ガスや灯油は、高需要期に先物価格水準が高くなるという季節性が強い。

先物取引においては、将来の受け渡し時点までの需給予測に加え、在庫の保有に伴う保管コストや、現物を消費できることのメリットなども勘案して価格形成がなされる(参考)。

他方で、原油先物相場との相関係数が高い業種としては、鉱業、卸売、非鉄金属、石油・石炭製、鉄鋼などがあるとされている。

したがって、原油先物相場が上昇するときは鉱業も上昇しやすく、逆に原油先物相場が下落するときは鉱業も下落しやすいと考えられる(参考)。

(図表:2022年2-3月における原油価格と各東証業種における株価の相関係数)

(出典:SBI証券)

ここで、原油先物相場と相関が強いとされている業種の一つである鉱業銘柄の株価の最近の値動きを見てみよう。

日鉄鉱業(株)の最近6か月のチャートは以下のとおりである。

(図表:日鉄鉱業(株)における株価の推移)

(出典:Yahoo! Japan ファイナンス)

ご覧の通り、最近6か月間の推移を見ると上昇トレンドにあるといえる。

さらに、(株)INPEXもこの6か月で上昇局面にある。

(図表:(株)INPEXにおける株価の推移)

(出典:Yahoo! Japan ファイナンス)

鉱業銘柄の堅調な伸びと相関し、現在横ばいである原油先物相場が今後堅調に推移する可能性があると見られる。

また、一般的に原油価格が上昇する時は、商品先物指数も全体として上昇しやすく、インフレが進行しやすいと考えられている(参考)。つまり、原油価格とインフレは強い相関がある。

直近の原油先物相場を巡る状況に関しては、今月(7月)7日、(日本時間午前9時6分)時点で、北海ブレント先物は0.01ドル安の1バレル=76.51ドル、米WTI先物は0.02ドル高の71.82ドルとなっており、週間ではいずれも2週連続の上昇となる見通しである。

米エネルギー情報局(EIA)が今月(7月)6日(米東部時間)に発表した週間統計によると、米原油在庫は堅調な精製需要を背景に予想以上に減少しており、ガソリン在庫も大きく減少している一方、米連邦準備理事会(FRB)が今月(7月)25~26日の連邦公開市場委員会(FOMC)で利上げを決定する可能性が高いとの見方が強まり、原油の上値を抑制しているとのことである(参考)。

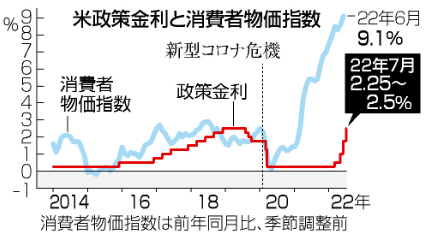

ここで、インフレの加速と利上げのタイミングについて確認する。

(図表:米政策金利と消費者物価指数)

(出典:時事エクイティ)

2014年から昨年(2022年)までの米政策金利と消費者物価指数のグラフでは、消費者物価指数が急上昇し始めた、すなわちインフレが加速し始めた2020年の2年後である昨年(2022年)に政策金利の引き上げがなされている。

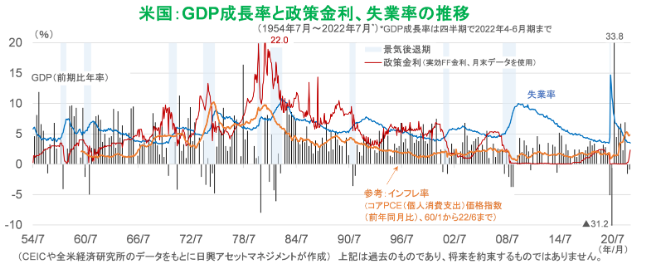

次に、米国勢の景気後退のタイミングを見てみる。

(図表:米国勢におけるGDP成長率と政策金利、失業率の推移)

(出典:東証マネ部!)

米国勢におけるGDP成長率と政策金利及び失業率の推移に関するグラフを確認すると、多くのケースにおいて、金利の引き上げがなされてから1~2年以内に景気後退期に突入していることが伺える。

したがって、原油価格の上昇が起こるとインフレが進み、政策金利の引き上げがなされることで、その直後に景気後退期に突入するという一連のロジックが存在することになる。

現状、米国産トウモロコシと大豆の価格が数カ月ぶりの高値に上昇し、世界的な作物不足がバイオ燃料の混合率を低下させることで、石油需要を増加させるとの期待が高まっている。

他方で、イングランド銀行は、頑迷なインフレに対抗するため、金利を予想より0.5ポイント引き上げた。中央銀行としては13回連続の利上げとなった。米シェールオイル生産会社「EOGリソーシズ」の幹部は、米国勢の原油生産量の増加が抑えられ、OPEC+生産者による減産が今後数カ月の供給を制限することから、原油価格は上昇する可能性があると述べている(参考)。

原油価格の上昇が示唆されている中、インフレが進むことで米欧勢が金利を引き上げることにより、景気後退が1~2年以内に訪れる可能性が高いといえる状態にある。

しかしながら、他方で我が国はインフレ率において、191か国中185位であり(参考)、原油価格の上昇が生じたとしても、我が国はデフレスタートとなる中で他国勢とは異なる展開になることが予想され、我が国にマネーが流入する展開となるかも含め、今後の原油先物を巡る動向に注目すべき展開であるといえる。

グローバル・インテリジェンス・グループ リサーチャー

笠作 記史 記す

*本コラム内にある見解は、弊研究所の一致した見解ではなく、執筆者個人の見解を示すものである。

<無料メルマガ>

弊研究所についてより詳しく知りたい方は、こちらより是非、無料メルマガにご登録ください。

<これまでのコラム>