原油先物からみた今後の世界経済(その1) ~我が国へのマネー流入の鍵となるか~ (IISIA研究員レポート Vol.115)

商品先物取引のうち、最も取引の多い商品の一つが原油先物であり、経済活動が活発になれば原油の需要も増加するため、世界の景気変動の影響を受けやすい商品といえる(参考)。

そこで本稿では、原油価格及び原油先物相場の動向に触れながら、今後の世界経済の見通しについて論じることとしたい。

原油先物相場は今年(2023年)6月下旬から数週間、ほとんど動いていない。主要産油国でつくる石油輸出国機構(OPEC)プラスによる減産表明は、中国経済見通しの悪化というマイナス材料によって相殺されたものと見られている(参考)。

しかし、原油先物は今後、上抜ける可能性があるとの見方もある(参考)。

原油価格が上昇するときは、商品先物指数も全体として上昇しやすく、インフレが進行しやすいと考えられているが(参考)、果たして今次の原油先物相場にも当てはまるだろうか。

原油先物市場は横ばいであるとされている中で、ここで、昨年(2022年)末までの原油価格を巡る状況を見ていきたい。

原油価格の上昇要因は、2021年までと2022年以降とで異なっているとされる。まず、2021年にかけては、原油供給の増加ペースが需要と比べて弱いことが原油価格の上昇圧力となったと見られている。

原油価格が急落した2020年4月、OPECプラスは世界の供給量の10パーセント近くを減産することで合意し、その後、原油価格が反発したことで段階的に減産幅を縮小してきたものの、そのペースは緩やかであり、さらに、米国勢のシェールオイル生産の回復も鈍い。過去の原油価格の上昇局面でみられたような積極的な生産の拡大は見られていない。

原油供給の回復が弱い要因の一つには、脱炭素を巡る動きが指摘できる。去る2015年のパリ協定を契機に、温暖化の防止に向けた取り組みが世界的に加速し、特に米欧勢などの先進国の間でそうした傾向が強いほか、一部の産油国でも脱炭素を推進する動きが見られている。その結果、化石燃料に対する規制が強まっているほか、民間でも環境配慮の機運が高まり、上流開発投資が抑制されてきた。

さらに、2015年頃の原油価格下落に伴い産油施設への投資が減少したことや、コロナ禍で既存施設のメンテナンスが不足していることも、供給をすぐさま増やせない要因となっているということである。こうした状況の中で、昨年(2022年)にロシア勢がウクライナ勢に侵攻したことで供給不安が増大し、原油価格に一段の上昇圧力が生じた。

ロシア勢の原油生産量は世界の原油供給の10パーセントに相当し、その半分強が海外勢へ供給される。米欧勢が科した対ロシア制裁では、当初、原油生産企業や最大手銀行などが直接的な対象とはならなかったが、戦況が悪化する中、昨年(2022年)3月には、米国勢がロシア産原油の禁輸措置を表明し、英国勢も昨年(2022年)末にかけて段階的な禁輸措置を導入した。ロシア勢へのエネルギー依存度が高い欧州勢でも、原油の禁輸措置が検討されており、原油市場の需給逼迫感につながっているということである(参考)。

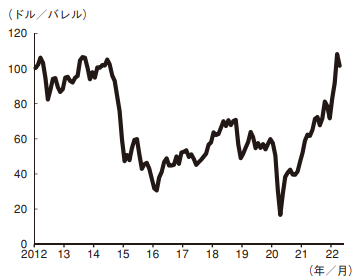

(図表:WTI原油先物価格の推移)

(参考:島(2008))

つまり、昨年(2022年)までは地政学的リスクやそれに伴う禁輸措置などが原油価格の推移の要因となっていたわけなのである。

それでは、最近の原油先物市場を巡る状況はどのようなものであろうか。

国営サウジ通信(SPA)が報じた声明によると、サウジアラビア勢は今年(2023年)7月から始めた自主減産をさらに1か月延長するとのことであり、世界経済への懸念が根強い中で供給量の抑制を続ける意向である。

石油輸出機構(OPEC)と非OPEC主要産油国で構成するOPECプラスでサウジアラビア勢と連携するロシア勢も原油輸出を削減する計画を明らかにしている。これまでのところ、供給縮小は原油価格の押し上げにはほとんど寄与していないとされている。

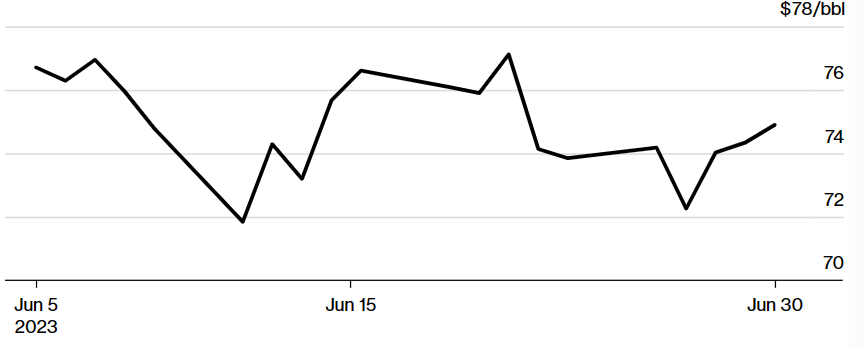

(図表:ブレント原油先物価格)

(参考:Bloomberg)

ウクライナ戦争での費用がかさみ財政の逼迫に直面するロシア勢はこれまでOPECプラスで合意した減産の実施に消極的であったものの、サウジアラビア勢の取り組みをロシア勢も後押しし、ロシア勢は来月(8月)の原油輸出を自主的に日量50万バレル削減する計画であるとノバク副首相が明らかにした。(参考)。

さらに、米国勢における石油・ガス生産は、今年(2023)年後半に減少するとの予測がある。昨年(2022)年後半からの原油価格と掘削率の下落により、2023年後半の生産量が減少し、今年後半から2024年にかけて石油・ガス両方の市場を引き締めるとされている。メキシコ湾の連邦水域を除く米国48州における原油・コンデンセート生産量は、今年(2023年)5月に4月比で日量37,000バレル増加した。

米国勢の生産量は価格変動に平均約12ヵ月の遅れで反応するため、今年(2023)年4月に記録的な生産量となった事実は、昨年(2022年)第2四半期における超高価格を反映しているとされる。インフレ調整後の米国原油先物価格は、昨年(2022)年4月に平均で1バレル当たり108ドルとなり、昨年(2022年)6月にピークとなる120ドルまで上昇した。

その後、期近物先物価格は昨年(2022年)12月に78ドル、今年(2023年)6月に70ドルまで下落した。

油田サーヴィス会社「ベーカー・ヒューズ」によると、価格下落を受けて、石油・ガス掘削リグ数は昨年(2022)年12月の780基から今年(2023年)6月にかけて687基に減少した。リグ数の減少により、米国本土における生産量は今年(2023年)第3四半期に減少に転じ、少なくとも来たる2024年第1四半期までは減少が続くと見込まれている(参考)。(つづく)

(図表:1915年の「ベーカー・ヒューズ」のオイルドリル製造工場)

(参考:Wikipedia)

グローバル・インテリジェンス・グループ リサーチャー

笠作 記史 記す

*本コラム内にある見解は、弊研究所の一致した見解ではなく、執筆者個人の見解を示すものである。

<無料メルマガ>

弊研究所についてより詳しく知りたい方は、こちらより是非、無料メルマガにご登録ください。

<コラムに関するアンケート>

こちらよりコラムに関するアンケートへご回答いただけますと幸いです。アンケートにご回答いただいた方に、弊研究所の分析ラインをまとめた「IISIAの見解」を無料でもれなくプレゼントいたします。

<これまでのコラム>

- 言語生成AIによる国語力低下というミスリード ~その技術的陥穽からみた言語スキルの行方~ (IISIA研究員レポート Vol.113)

- ポストSNSとしてのコネクト―ム ~脳科学と人工知能の止揚~ (IISIA研究員レポート Vol.111)