再来する1970年代? ~「長期波動」論からみたマーケット情勢の現在と今後~ (IISIA研究員レポート Vol.90)

世界的なインフレの進行と景気後退(リセッション)への懸念が叫ばれている。JPモルガン・チェースのジェイミー・ダイモンCEOは、金融政策引き締めやロシア勢のウクライナ侵攻といった前例のない課題の組み合わせに経済が直面する中、投資家は経済の「ハリケーン」に身構えるべきだと警告して話題となっている(参考)。世界銀行などは「1970年代のスタグフレーションの再燃」を警戒している(参考)。世界銀行以外にも多くの金融関係者が1970年代の再来を懸念している(参考)。このように、現下の経済情勢は、よく「1970年代の再来」と言われているが、ならば、その前後を含めた当時の政治・経済情勢を改めて振り返る必要があるのではないか。

(図表:「ニクソン・ショック」を引き起こしたニクソン米大統領)

(出典:FOX)

(出典:FOX)

米国勢では、1960年代後半よりスタグフレーション(高い失業率の下での物価高)の症状が現れ始めた。そして、1970年代に入ると次のような政治・経済上のショックが米国勢並びに世界を襲い、米国勢の覇権的地位は明らかに後退していった。「パックス・アメリカーナ」の終焉である:

- 「ニクソン・ショック」(1971年)による金ドル兌換停止

- 「ニクソン訪中」(1972年)による冷戦構造の変動

- 「第一次石油危機」(1973年)による世界的な景気後退局面への突入

- 「ヴェトナム戦争」での敗北(1975年)

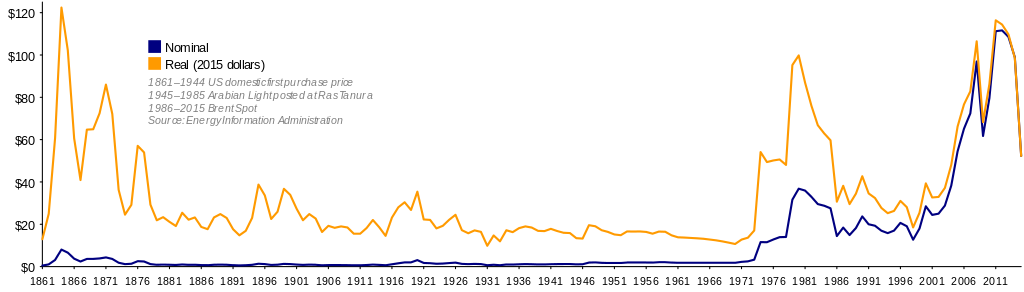

(図表:1861年~2007年の原油価格。

100年近く続いた安値が1970年代の2度の石油危機により破られた)

(出典:Wikipedia)

このように、1970年代の不況は米国発であったということができるが、では今回もまたそうなるのか。ここですぐに結論を求める前に、世界史を振り返ってみたい。そうすると、「マーケットのトレンドは常に欧州勢から変わる」とのアノマリーがあることが想起される。

例えば、1929年の世界恐慌も、歴史の教科書では「ウォール街における株価の大暴落」が原因とされ、実際、それが正解ともいえるが、実際には、その後、オーストリア勢の銀行クレディタンシュタルトが破綻したのを契機に、金融パニックの波が欧州勢にも飛び火し、ドイツ勢のダルムシュタット銀行やドレスデン銀行などの大銀行の破産へとつながり、それが結果としてナチス勢の台頭へとつながったのである(参考)。こうしたマーケット上の連鎖反応をみるにつけ、欧州勢の危機は世界史の転換点となり得るという点こそ重要ではないか。

(図表:日本拠点を虎ノ門・麻布台へ移転することを発表した名門・ドイツ銀行)

(出典:BUSINESS INSIDER)

さらに、欧州勢を起点とする恐慌もあった。世界史上、最初の本格的な恐慌と考えられている1873年の「大不況」である。当時は普仏戦争(1870~1871年)の結果、欧州勢にてインフレが発生しているという状況下で、1873年5月にオーストリア勢のウィーンで始まった株式の暴落が、欧州勢各国、さらに米国勢へと連鎖的に発展していったのである。とりわけ、英国勢は、長期の停滞に陥り、「パックス・ブリタニカ」と呼ばれる英国勢の覇権的地位が崩れ出す端緒となった。他方で、米国勢やドイツ勢は、むしろこの時期に資本の集中が進み、第2次産業革命を推進することに成功して、1876年頃からは不況を脱していった。

(図表:各国の鋼鉄生産高の推移)

(出典:Burnham and Hoskins, Iron and Steel in Britain 1870-1930 )

そうした中で、現下のマーケット情勢をこうした近代経済史に照らすと、むしろこれは、1970年代からちょうど100年前にあたる1873年の「大不況」にも行き着くのではないだろうか。「普仏戦争」という欧州勢における戦争後の不況を、今次「ウクライナ戦争」がフラクタルに再現するという視点である。

また、上表のとおり、英国勢に代わり、米国勢やドイツ勢の台頭により、世界経済の構造は大きく変わり、世界政治システムは一極(ワールド・パワー)による支配から、多極(ワールド・パワーズ)による競争へと転換していった。経済における激変はこうした秩序の転換を伴うものであり、1970年代もこうした世界政治システムに関する議論が盛んに展開されたということを最後に指摘したい。

世界経済の行く末に対する不安と危機感が、とりわけ米国勢の国際政治学者の間で広まり、ウォーラーステインによる「世界システム」論や、世界政治システムの「長期波動」論、「覇権循環」論などが次々と論争された時代でもあったのである。

(図表:「長期波動」論の代表とも言えるコンドラチェフ)

(出典:Wikipedia)

では、1873年の「山」(その後の「大不況」)を起点として、50年刻みに「長期波動」を捉えると、1923年の「谷」(1929年からの世界恐慌)、1973年の「山」(その後の1970年代の景気後退)が描ける中で、現在は2023年へ向けた「谷」に位置しているともみられ、そこを起点に次なる「山」へ反転する展開が描けるのではないか。

こうした「山」や「谷」を見通すカギはいくつかある。コンドラチェフはこれを「技術革新」とし、ジュグラーは企業の「設備投資」とした。だが、高度に金融資本主義が発達し、グローバル化が進んだ現在においては、マネーの「出と入り」といった、よりリアルな現実こそが、カギになるとも言える。そうした中で、国際金融資本が経験則上、想定している周期として、「70年周期」があげられる。例えば、我が国における国際金融資本との「邂逅」以降の歴史的な展開は以下のとおりである:

- フェーズⅠ:1862年、徳川幕府が文久遣欧使節を欧州勢に派遣、ロスチャイルド家との「邂逅」、その後、明治維新、日清戦争、金本位制の導入、外債の大量発行、1933年に徳川家達・貴族院議長が退任し、次のフェーズへ

- フェーズⅡ:第二次世界大戦と敗戦、復興インフレ、高度経済成長、平成バブル崩壊、小泉内閣の成立(2001年)

- フェーズⅢ:不良債権処理の本格化、証券化バブル(2006~2007年)、デフレの長期化

(図表:オランダ勢に滞在した文久遣欧使節、

右から柴田剛中、福澤諭吉、太田源三郎、福田作太郎)

(出典:Wikipedia)

「70年周期」において、「破壊と創造」、「崩落と上昇」が繰り返されてきた中で、現下のマーケット情勢がフェーズⅢにおける底(ボトム)となるのか否か、そうした場合、その向こう側においては、フェーズⅢにおける「入り」が本格化することに注意が必要である。

グローバル・インテリジェンス・グループ リサーチャー

原田 大靖 記す

<コラムに関するアンケート>

こちらよりコラムに関するアンケートへご回答いただけますと幸いです。

<これまでのコラム>

- クリーンな空気がハリケーンの原因か?~米系“科学ジャーナリズム”を読み解く~ (IISIA研究員レポート Vol.86)

- 「国際赤十字」という“聖域”~その光と陰~ (IISIA研究員レポート Vol.84)

- 「国連解体」への序曲 ~「次なるフェーズ」に突入したウクライナ戦争~(IISIA研究員レポート Vol.81)

- 新たな局面を迎えたウクライナ勢を巡る「危機」 ~「ソ連科学アカデミー」復権への道程か~ (IISIA研究員レポート Vol.78)

- 外資系ホテルの空白地帯・札幌に米系最上級ホテルが進出 ~押し寄せる「グローバル・マクロ」の波~ (IISIA研究員レポート Vol.75)

- 「華僑・華人ネットワーク」が織りなす世界史 〜中華圏ビジネスで成功するためのカギとは〜(IISIA研究員レポート Vol.66)

- 「ロシア・ゲート」に見え隠れする米リベラル系シンクタンクの影 (IISIA研究員レポート Vol.63)

- 「歴史」はオーストリア勢から変わる~またしてもそうなるのか?~ (IISIA研究員レポート Vol.61)

- ジョン・ソーントンとは何者か ~米中「グローバル共同ガヴァナンス」の真相~ (IISIA研究員レポート Vol.59)

- さらに揺れる「スイス・プライベート・バンク」の行方 (IISIA研究員レポート Vol.57)

- 「脱炭素」に直面するイラク勢の焦燥 (IISIA研究員レポート Vol.55)

- マネロン対策で我が国が「不合格」の真相 (IISIA研究員レポート Vol.53)

- アフガン情勢に我が国も無関心ではいられない理由 (IISIA研究員レポート Vol.51)

- 「戦国時代」に突入したインフラ支援 (IISIA研究員レポート Vol.49)

- 食糧安保のカギとなる「ウレア」の近未来 (IISIA研究員レポート Vol.48)

- 暴露された英国勢の新「世界戦略」~英軍の機密文書が“発見”された意味~(IISIA研究員レポート Vol.46)

- 新旧「大西洋憲章」を読み解く(IISIA研究員レポート Vol.44)

- パンデミックからの『出口戦略』を探る(IISIA研究員レポート Vol.40)

<YouTubeライブ配信「IISIAマーケット・ウォッチ」>