「SVBショック」後のグローバル・マクロとその行方 ~「ラスト・リゾート」としての我が国とロゴフの警告とは~ (IISIA研究員レポート Vol.109)

本年(2023年)3月半ばから4月にかけて、明らかに我が国マーケットの地合いは陽転したと言える。本年(2023年)3月の訪日外国人数は181万人であり、前月(2月)との比較において23.2パーセントの増加であった(参考)。新型コロナウイルスの水際対策も終了する中で、いよいよ我が国経済の浮揚シナリオが駆動したとも言える。

こうしたマーケットの地合いの転換点ともなったのが、3月10日(米西部時間)に発生した「SVBショック」であった。当初は、「リーマン・ショック」の再来か、とも“喧伝”されたシリコン・ヴァレー銀行(SVB)の破綻であるが、前者は「サブプライム・ローン」という金融商品が世界中の金融機関に拡散していたのに対し、後者はテック系企業への融資という限られた裾野への波及に留まったといえる点、また、当局による迅速な対応などから、今次「SVBショック」は「世界金融危機」にまで至ることはなかった。さらに5月1日(米西部時間)には、ファースト・リパブリック・バンク(FRC)の経営破綻が報じられたものの、同行の破綻はすでに織り込み済みで、市場への影響も限定的との見方も現時点ではなされている。

一方、その影響は、財務・収益面で脆弱性を抱えていたスイス勢の“越境する投資主体”である「クレディ・スイス」へと波及したが、こちらもスイス勢で最大の銀行である「UBS(Union Bank of Switzerland)」という「ラスト・リゾート(最後の貸し手)」の登場で幕を閉じたと言える。

(図表:UBSチューリッヒ本店)

(出典:Wikipedia)

(出典:Wikipedia)

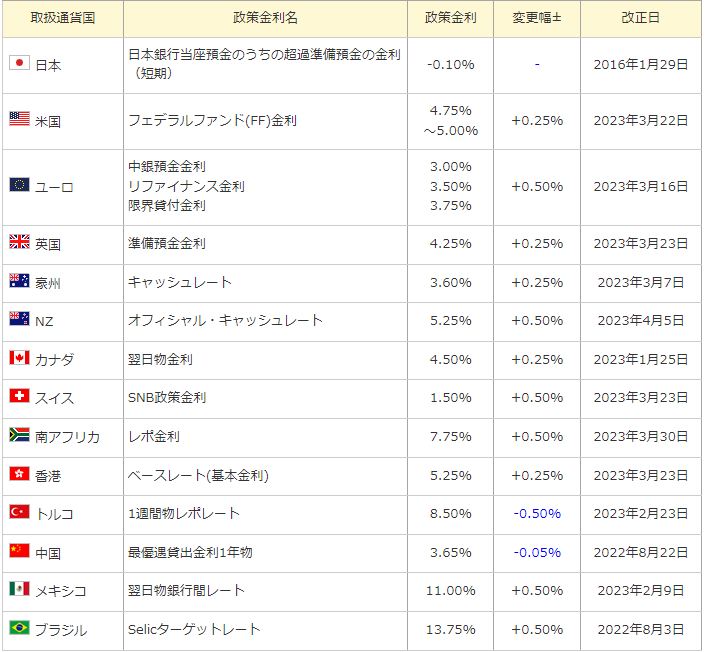

しかし、「SVBショック」の余波は、世界的にインフレが加速する中で、グローバル・マクロ(国際的な資金循環)を変転させるという形で、徐々に表れているとも言える。すなわち、同ショックを受け、諸国勢は更なる景気悪化を恐れ、金利の引き上げを躊躇せざるを得なくなったのだ。そうした中でも、未だに利上げの余地が残っている国が一つある。それが、30年という長きにわたるデフレからスタートしている我が国である。

(図表:政策金利の国際比較)

(出典:マネックス証券)

(出典:マネックス証券)

これは、すなわち世界的に景気後退への懸念が燻る中で、まさに我が国は“よりマシなマーケット(safe haven)”としてグローバル金融マーケットにおける「ラスト・リゾート」となっていることを意味する。そして、こうした流れは、去る4月上旬に来日したウォーレン・バフェットによる「日本株への追加投資」発言も相まって、加速しているとも言える。

しかし、本稿ではバフェットではなく、ケネス・ロゴフ米ハーヴァード大学教授によるある「警告」に注目したい。

ケネス=ロゴフは、国際通貨基金(IMF)の元チーフ・エコノミストであり、現在はハーヴァード大学教授を務めている。去る2009年にメリーランド大学教授カーメン・ラインハートとの共著『国家は破綻する─金融危機の800年(“This Time Is Different” )』を発表した。

(図表:講演するケネス・ロゴフ教授)

(出典:世界経済フォーラム)

(出典:世界経済フォーラム)

その主な主張は次のとおりである(参考):

- バブルとその崩壊、銀行危機、通貨危機、インフレ危機…と、人類は幾度となく同じ危機を繰り返し経験してきたが、なぜ人類は同じ誤りを繰り返すのか。そこには常に、“This Time Is Different”(今回は違う)という楽観的な思い込みシンドロームがあった

- 危機脱出後は、一定期間の回復が見込める「グローバル・リセッション」(世界不況)ではなく、影響がかなりの長期にわたり継続する「グレート・コントラクション」(大収縮)が到来する

- 国家債務の対国内総生産(GDP)比率が少なくとも90パーセントに達すれば、GDP伸び率が減速し始める(参考)

ラインハートとの共同研究はこれよりも以前から進められていたが、出版の直前に「リーマン・ショック」が発生し、一躍脚光を浴びて、ベストセラーとなったのであった。ロゴフらによる「国家債務不履行(デフォルト)」の議論は、緊縮策への取り組みを正当化するため、世界中の政策当局者らにより今でも言及されている。ちなみに、その後、同研究に対しては、データのコーディングに誤りなどがあるとの指摘がなされ、ロゴフ自身、釈明を行っているが、その中心的なメッセージは依然として有効であるとしている。

そのロゴフが、昨年(2022年)末に、今年(2023年)の展望を語る中で、急速な利上げが世界経済にもたらす影響を次のように語っているのである(参考):

- 欧州勢は非常に高いインフレ率のまま不況になる。米連邦準備理事会(FRB)は米国勢が景気後退に陥るまで利上げを続けようとしている

- 国債利回りから予想インフレ率を差し引いた実質金利がどの水準まで上がるのかが最大の焦点となる中で、低金利時代の終わりが近づいており、「借金はタダではない」ということが明らかになる

- 景気後退でインフレは一旦落ち着くが、長期の実質金利は1.5~2パーセント程度に上昇し、去る2000年代前半より少し低い程度で高止まりする

- 欧州勢の結束を保つ接着剤は「実質金利ゼロ」という政策であった中で、実質金利の上昇はユーロ圏に何らかの問題を生ぜしめる

- グローバル化はまだ崩壊していないが、再構築を迫られている。中国勢の役割は小さくなる一方で、インドネシア勢や韓国勢、日本勢など他のアジア諸国の存在感が大きくなっていく

- とりわけ、日本勢の実質賃金はかなり低くなっており、良くも悪くも、20年前よりもずっと競争力がある

(図表:「実質金利ゼロ」で結束していた欧州勢の首脳ら)

(出典:時事通信)

(出典:時事通信)

とくに注目すべきは、最後の項目である。ロゴフも“safe haven”としての我が国に言及しているのである。では、「ラスト・リゾート」として選ばれる我が国マーケットは今後、いかなる展開をみせるのか。

国富の移転という観点から重要となる「貿易収支」「観光収支」「資本収支」の3点から考察したい。まず、「ものづくり大国」への回帰によって「貿易収支」を改善するというのは、もはや現実的とは言えない。他方で、現在、インバウンドが回復しているとは言っても、国富の移転というマクロな点からみると、「観光収支」にも限界がある。そこで、残るは我が国に投資という形でグローバル・マネーを呼び込む「資本収支」の拡大である。

グローバル・マネーの我が国への流入をみる上でバロメーターとなるのが為替である。「リーマン・ショック」の直後、ドル円レートは短期的かつ大規模に円高へと変動したということがあった。その要因としては、低金利である円を借り入れ、高金利の通貨へ投資するという「円キャリートレードの巻き戻し」や「グローバル投資家の安全通貨選好」と定性的に説明されることが多いが、他方で日銀による「スケープゴート・モデル」を使った定量的研究では、投資家が消費者物価に対する主観的なウエイト(評価)を引き下げ、マネーストックに対する主観的なウエイト(評価)を引き上げたことによって、それらの変数のドル円レートに対する影響度が修正されたことによるものであった、との分析も示されている(参考)。すなわち、市場参加者が為替レート変動の原因となる「生贄(スケープゴート)」を探し始める中で、投資家は日米の消費者物価(CPI)の差を最大のスケープゴートとし、結果として為替レートが短期的に変動したというのである。

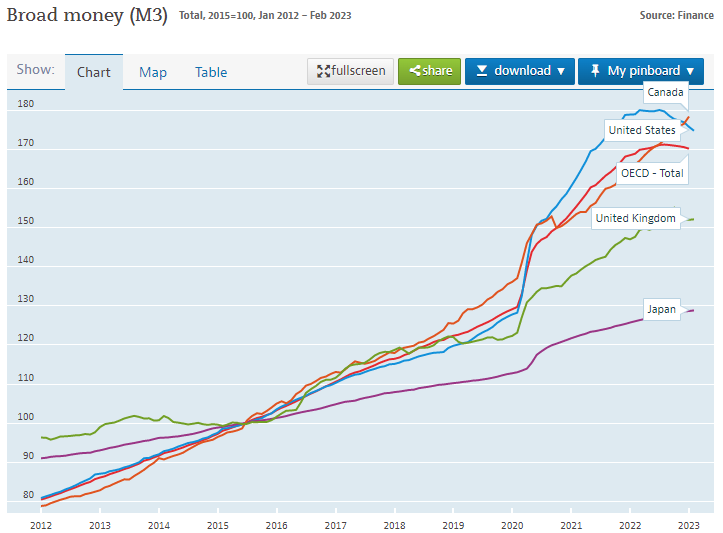

では、今回の場合は何がスケープゴートとされうるのか。要は、我が国とそれ以外における差分の激しいものが、要因となるわけであるが、ここでは、以下2つの指標、すなわち、「マネーストック」と「実質賃金」に注目したい:

- マネーストック:

― グローバル・マネーが歴史的な減少に転じている中で、米国勢では去る1960年以降で初めて通貨供給量(M2)が減少に転じた。欧州勢(EU)においても、1か月の減少率がユーロ導入後で最大となっている(参考)

― 他方で、我が国では先月(3月)のマネーストック(M3)が前年比3.1パーセント増となっており、残高は過去最高を記録している(参考)

- 実質賃金:

― ロゴフも指摘するように、依然として低く抑えられている我が国の実質賃金は、他国税との比較においてスケープゴートになりうる

― 本年(2023年)1月の毎月勤労統計調査で実質賃金が前年同月比4.1パーセント減となったと厚生労働省は発表している(参考)

(図表:マネーストック(通貨供給量)の国際比較)

(出典:OECD)

(出典:OECD)

このように、為替変動のスケープゴートとなりうる要素が多く存在する中で、グローバル・マクロは大きく我が国へ向けて変転してくる、というのが、今次「SVBショック」の短期的な影響と言えよう。では、より長期的、俯瞰的に同ショックをとらえると、その向こう側にはいかなる展開が待ち受けているのか。

ロゴフは、国家の財政破綻を説く中で、中央銀行の能力への信頼が薄れているとの主張を行っていることを最後に指摘したい。「SVBショック」が中央銀行の終わりの始まりであるとするならば、現下の金融システムの転換点として後世に記憶されることとなろう。

グローバル・インテリジェンス・グループ リサーチャー

原田 大靖 記す

*本コラム内にある見解は、弊研究所の一致した見解ではなく、執筆者個人の見解を示すものである。

<無料メルマガ>

弊研究所についてより詳しく知りたい方は、こちらより是非、無料メルマガにご登録ください。

<コラムに関するアンケート>

こちらよりコラムに関するアンケートへご回答いただけますと幸いです。アンケートにご回答いただいた方に、弊研究所の分析ラインをまとめた「IISIAの見解」を無料でもれなくプレゼントいたします。

<これまでのコラム>

- 「シアノバクテリア」が切り開く未来 ~伝統的「ピロール」から科学的「エルガー」へ~ (IISIA研究員レポート Vol.108)

- 我が国の歪んだ「南洋史観」 ~進む令和の「脱亜入欧」とその陥穽とは~(IISIA研究員レポート Vol.107)

- 「ChatGPT」がもたらす人類の顛末(その2)~三島由紀夫の「懸念」を越えて~(IISIA研究員レポート Vol.106)

- 「ChatGPT」がもたらす人類の顛末(その1)~三島由紀夫の「懸念」を越えて~(IISIA研究員レポート Vol.105)

- 「欧州ワイン戦争」の最前線 ~気候変動により恩恵を受ける北欧勢とその行方~ (IISIA研究員レポート Vol.104)

- 2022年の回顧と2023年への展望 ~注目すべき6つのトレンドとは~ (IISIA研究員レポート Vol.103)

- “自戒”する「エコ・テロリズム」 ~背後にあるものとその末路とは~ (IISIA研究員レポート Vol.102)

- 「ザポリージャ・ショック」という悪夢 ~世界経済の凋落と“その先”にあるものとは~ (IISIA研究員レポート Vol.98)

- 「グローバルヘルス戦略」から見える近未来 ~我が国に求められる「次なる一手」とは~ (IISIA研究員レポート Vol.96)

- 経済制裁の「パラドックス」と「ジレンマ」 ~ドレズナーの“ゾンビ理論”から導く今後の展開~ (IISIA研究員レポート Vol.94)

- “ウクライナ・ファティーグ”という悲愴 ~「戦後処理」の歴史にみるポスト・ウクライナ戦争の「青写真」~ (IISIA研究員レポート Vol.91)

- クリーンな空気がハリケーンの原因か?~米系“科学ジャーナリズム”を読み解く~ (IISIA研究員レポート Vol.86)

- 「国際赤十字」という“聖域”~その光と陰~ (IISIA研究員レポート Vol.84)

- 「国連解体」への序曲 ~「次なるフェーズ」に突入したウクライナ戦争~(IISIA研究員レポート Vol.81)

- 新たな局面を迎えたウクライナ勢を巡る「危機」 ~「ソ連科学アカデミー」復権への道程か~ (IISIA研究員レポート Vol.78)

- 外資系ホテルの空白地帯・札幌に米系最上級ホテルが進出 ~押し寄せる「グローバル・マクロ」の波~ (IISIA研究員レポート Vol.75)

- 「華僑・華人ネットワーク」が織りなす世界史 〜中華圏ビジネスで成功するためのカギとは〜(IISIA研究員レポート Vol.66)

- 「ロシア・ゲート」に見え隠れする米リベラル系シンクタンクの影 (IISIA研究員レポート Vol.63)

- 「歴史」はオーストリア勢から変わる~またしてもそうなるのか?~ (IISIA研究員レポート Vol.61)

- ジョン・ソーントンとは何者か ~米中「グローバル共同ガヴァナンス」の真相~ (IISIA研究員レポート Vol.59)

- さらに揺れる「スイス・プライベート・バンク」の行方 (IISIA研究員レポート Vol.57)

- 「脱炭素」に直面するイラク勢の焦燥 (IISIA研究員レポート Vol.55)

- マネロン対策で我が国が「不合格」の真相 (IISIA研究員レポート Vol.53)

- アフガン情勢に我が国も無関心ではいられない理由 (IISIA研究員レポート Vol.51)

- 「戦国時代」に突入したインフラ支援 (IISIA研究員レポート Vol.49)

- 食糧安保のカギとなる「ウレア」の近未来 (IISIA研究員レポート Vol.48)

- 暴露された英国勢の新「世界戦略」~英軍の機密文書が“発見”された意味~(IISIA研究員レポート Vol.46)

- 新旧「大西洋憲章」を読み解く(IISIA研究員レポート Vol.44)

- パンデミックからの『出口戦略』を探る(IISIA研究員レポート Vol.40)