「PBR1倍問題」の先にあるもの ~レーガン政権が残した「負の遺産」からの教訓~ (IISIA研究員レポート Vol.112)

「株式市場で約60パーセントの銘柄がPBR1倍割れである」「そうした低PBR銘柄に注目が集まり、株価は反転、長期の上昇トレンドへと転じた」

これは現下の我が国マーケットの様相を表現しているようにも思えるが、実はレーガン米政権期における米国勢のマーケットの話なのである。「日本バブル」とでも言える現在の我が国マーケットとその向こう側を知るには、あるいは「低PBR問題」に関する過去の歴史からの教訓や、そこに潜む理論上の陥穽とでもいえるものを知る必要があるのではないか。

そこで本稿では、「低PBR問題」、さらには「日本バブル」に至るまでの我が国マーケットの状況を振り返りつつ、その後の展開可能性について考察したい。

現在、日本株は33年ぶりの強さをみせている。昨年(2022年)末に本ブログでも述べたとおり、弊研究所では、以下のロジックから「日本バブル」の到来を分析してきた(参考):

- 外資勢による投資が殺到するための“潜象”として、昨年(2022年)、ピーター・ティール(PayPal創業者)、ベン・ホロウィッツ(ベンチャー・キャピタリスト)といった“越境する投資主体”らが我が国に相次いで来日していた

- 米欧勢のマーケットが急激なインフレの加速とそれに伴う金利の引き上げにより“凋落”していく中で、唯一「深刻なデフレ展開」からスタートし、利上げの余地が残された我が国が“よりマシなマーケット(safe haven)”として選ばれる

そうした中で、先月(5月)から今月(6月)にかけて日経平均株価は連日で1990年7月以来33年ぶりの高値更新を続けている。

(図表:過去30年間の日経平均株価)

(出典:Trading View)

グローバル・マクロ(国際的な資金循環)の動きとしては、まさに上記の分析ラインに現実が追随したということで説明できよう。さらにミクロな要因としては、以下のようなことも考えられる:

- 東証市場改革のインパクト

- ゴールデン・ウイーク前の金融政策決定会合で植田新体制の下でも金融緩和の継続が決定された

- 日米金利差の拡大が円安を導き、株高へとつながっている

- 世界的にテクノロジー株、とりわけ半導体銘柄を中心に急ピッチな上昇がみられている中、製造装置に強みをもつ我が国もその恩恵を受けている

- アフター・コロナ経済に出遅れたため、割安な日本株に海外マネーが殺到している

- 政治的にもG7サミットが成功裏に終わったとされている中で支持率も安定している

昨年(2022年)4月、東京証券取引所(東証)は、旧来の市場区分では、コンセプトが曖昧であり、かつ、上場会社の持続的な企業価値向上の動機付けが十分にできていないということを理由として、市場をプライム、スタンダード及びグロースの3区分に移行した。旧東証一部には、約2,100社の企業が指定され、「上場すれば安泰」とも言われていたところ、中には「一部上場」というステータスに甘んじ、企業価値を向上させる意識が希薄低い企業も多くあったと指摘される。そこで新市場区分では、経営・財務面で上場維持のための基準を新規上場基準とほぼ同様に定められた他、プライムでは東証一部よりも厳しい「流通株式比率35パーセント」などの基準が設けられた。

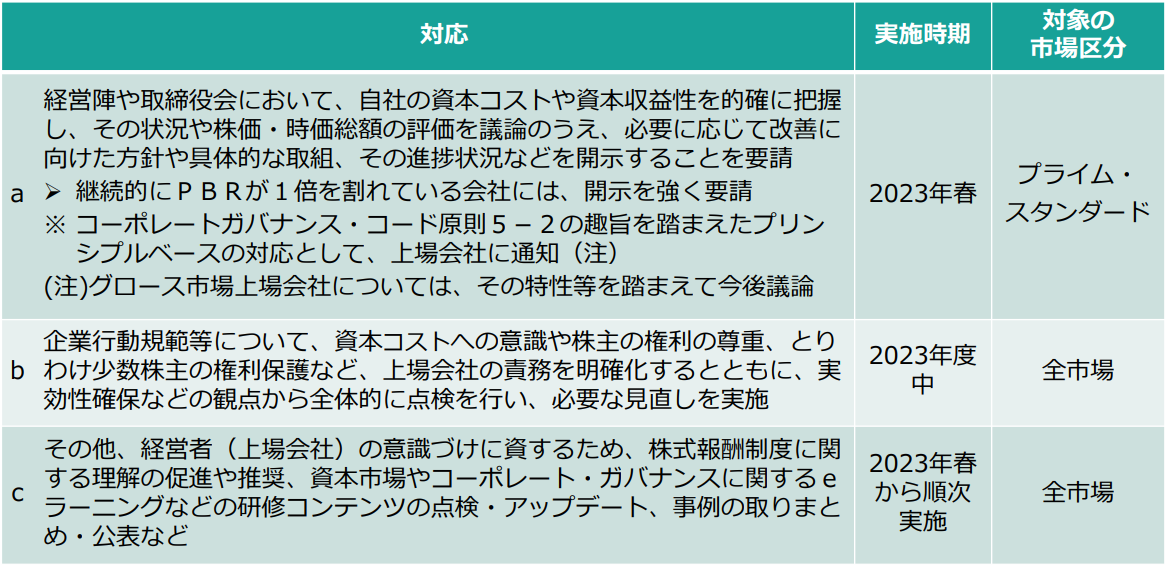

そうした中で本年(2023年)1月、東証により「市場区分見直し」から1年が経過するのを前に「中長期的な企業価値向上に向けた取組」が示された中で、資本コストや株価への意識改革・リテラシー向上のために、今春(2023年春)より継続的にPBR(株価純資産倍率)が1倍を割れている会社には、改善に向けた方針や具体的な取組等を開示するよう強く要請するとの方針が次のとおり打ち出された(参考):

(図表:資本コストや株価への意識改革・リテラシー向上のための具体的対応)

(出典:東京証券取引所)

PBR(株価純資産倍率)とは、株価が会社の純資産(株主資本)の何倍であるかを見る指標で、株価を一株当たり純資産(BPS)で割って算出される。すなわち、会社の資産と現在の株価との比較であり、PBRが1倍を割るというのは、会社を解散し、純資産を株主に分配したほうが得であることを意味する。これは、株主から提供された資本(資本価値)以上の評価を市場から獲得できていない」状態とも言える。

もっとも、製造業や建設業などの資本集約型産業では、大量の設備投資や土地・建物などの固定資産を保有することが一般的であるため、純資産の水準が高くなりがちであるが、一方でITやサーヴィス業などの知識集約型産業では、固定資産の保有が少なく、人的資本や技術力などの無形資産が重要な役割を果たすため、純資産の水準は比較的低くなりがちである。

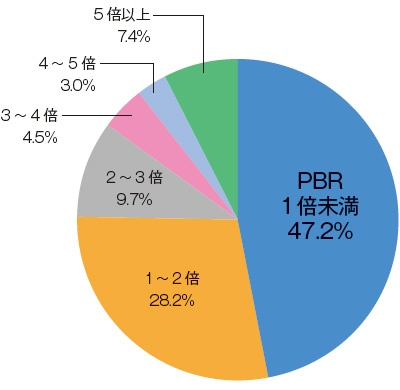

そのため、PBR1倍割れの企業が「資本価値以上の評価を市場から獲得できていない」状態であるとは、一概には言えず、実際プライム市場でPBR1倍未満の企業は47.2パーセントと約半数を占めている

(図表:プライム市場のPBR)

(出典:日経ESG)

そうした中で打ち出された前述の東証の方針で、特にPBRが1倍を割れている企業に対しては、以下の点につきその開示を「強く要請」されたのである:

- 経営陣や取締役会において、自社の資本コストや資本収益性を的確に把握

- その状況や株価・時価総額の評価を議論

- 必要に応じて改善に向けた方針や具体的な取組、その進捗状況など

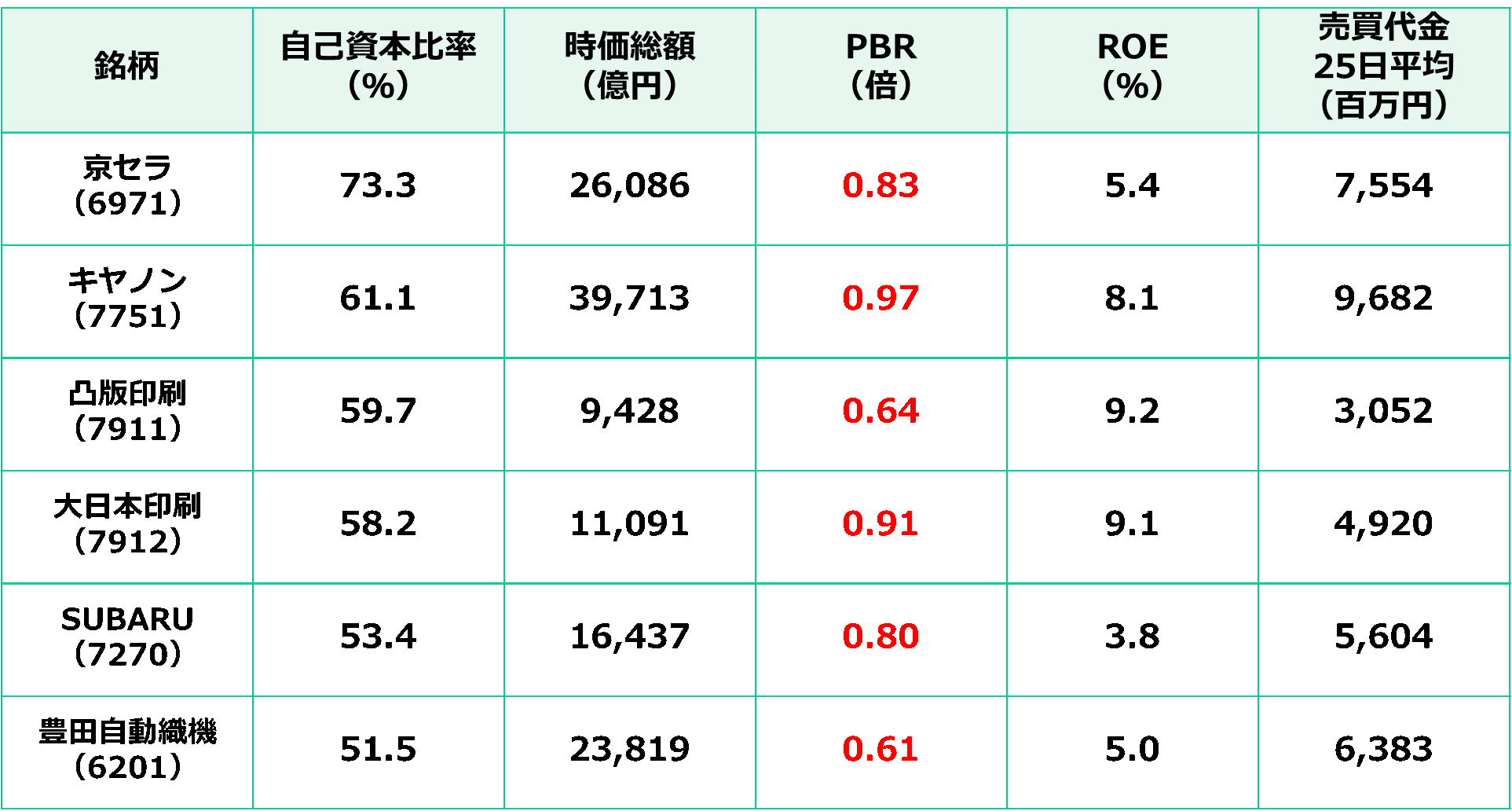

特に、上記のうち「資本コストや資本収益性」は、昨年(2022年)の市場区分見直し時には明示されていなかった項目である。PBR1倍割れの企業としては、これらを改善するための取り組みとして、理論上、ROE(自己資本利益率)を改善すること、すなわち、前述のPBRの計算式のうち、分子(時価総額)を大きくするという「株価の引き上げ」、若しくは、分母(純資産(BPS))を小さくするという「資本の圧縮」、又は、その両方が考えられるのである(参考)。とりわけ、PBR1倍割れで、かつ自己資本の厚い企業であれば、今次改善要求を受けて「自己株買い」等を行い、株価上昇の期待が大きい「低PBR銘柄」として注目されているのだ。

(図表:主な「PBR1倍割れ」企業)

(出典:ダイヤモンドZAiオンラインを基に筆者作成)

では、今後、「低PBR問題」はどのように展開していくといえるのか。そもそもPBRという考え方が提唱された米国勢での歴史を振り返ってみたい。

PBRは去る1930年代に米国勢で初めて紹介され、その後、1950年代にはアカデミックな研究が進み、ベンジャミン・グレアムやデビッド・ドッドが提唱する「バリュー・インベスティング(ファンダメンタル投資)」の基本的な考え方として広まったものである。これは、企業の価値を評価する際に、過去の収益や成長率に加え、資産価値も考慮することで、より効果的な投資判断ができるという考えに基づいている。

なかでも、「バリュー(割安)株の父」とも称され、ウォーレン・バフェットが師と仰ぎ、尊敬したベンジャミン・グレアムは、その著書『賢明なる投資家』の中で、「PBR1.5倍以下の銘柄」を推奨している。

(図表:ベンジャミン・グレアム)

(出典:Wikipedia)

そうした中で、冒頭に述べたとおり、去る1980年代前半には、実は米国勢でも上場銘柄の約60パーセントの株価がPBR(株価純資産倍率)1倍割れであったのだ。レーガン政権誕生前の米国勢のマーケットは、去る1970年代の2度の石油ショックとそれに伴うインフレの加速や失業率の増加で、スタグフレーションに陥っていた。そうした中で、去る1981年に誕生したレーガン政権は、金利を引き上げ、インフレを抑制し、1980年代前半には、高インフレが徐々に終息へと向かう中で、経済運営としては新自由主義(レーガノミクス)へカジを切っていった。

レーガノミクスにより、規制緩和や、大幅な減税が実施され、民間経済の活性化が図られる中で、企業経営もステークホルダー重視の「株主価値重視経営」へと大きく転換を迫られた。とりわけ企業再編に関する規制緩和によって、1980年代以降は、M&A(企業の合併・買収)が増加する中で、大企業の「破壊と創造」が進展した。例えば、かつて米国勢のフラッグ・キャリアとして広範の路線網を展開し、世界の航空業界に対して高い影響力を有していた「パン・アメリカン航空(パンナム航空)」は1980年代の航空業化の規制緩和(ディレギュレーション)による競争激化を受けて、経営が悪化し、1991年に消滅したことで有名である。また、食品産業のコングロマリットであった「クラフト(Kraft)」は、去る1988年にフィリップ・モリスによって買収された。

(図表:ジョン・F・ケネディ国際空港に到着したボーイング747)

(出典:Wikipedia)

「M&Aブーム」とでも呼べる状況の中で、PBR1倍割れの企業は買収の標的とされたのである。さらに、「確定拠出年金」も導入され、老後の備えには自助努力が必要であるという意識の転換が図られる中で、資産運用の必要性が国民にも刷り込まれていった。そうした中で米国株の低PBR問題は解消し、レーガノミクスによる長期の株高が家計を潤すという循環が“演出”されたのである。こうした動きは、来る2024年1月から我が国で始まる「新NISA」導入に向けた動きにも重なるものと言えるのではないか。

では、米国経済はその後、どうなったのか。レーガノミクスは米国経済の構造的な変化をもたらし、1970年代から続いていたインフレを鎮静化させたものの、産業空洞化を招き、「双子の赤字」により米国勢を債務国化させるという重い「負の遺産」を遺した(参考)。その構造的な要因をまとめるならば以下のとおりである:

- 規制緩和を受け、労働条件や環境規制から解放された米国企業は、生産コストを削減するために海外勢への移転を進めた

- 減税の推進により、企業の利益は増加したが、その利益は海外勢への投資に回され、結果として国内への投資が減少した

- 国債を売るための高金利政策により、ドル高が加速したため、国内産業の競争力を低下させた

去る1980年代の米国勢で起こったこれら経済の構造的な変化は、「低PBR問題」を始めとして現下の我が国で進行中の動きとその後を予言するものとも言えるのではないか。

そうした中、東証は、去る3月末に価値創造に着目した新指数として「JPXプライム150指数」を公表しており、来る7月3日から算出を開始するとしている(参考)。とりわけ、その採用銘柄から「昭和の大企業」とも言える企業群(トヨタ、パナソニック、メガバンクなど)が外れ、代わりに、キーエンス、レーザーテックなどの「グロース株」が選ばれていることに市場の関心は集まっている。レーガン政権以降、米国勢で起こった企業の「破壊と創造」がまさに我が国にも迫っていることの証左と言えよう。

今後起き得る「破壊」に巻き込まれないためにも、レーガン政権のように「負の遺産」を遺さないこと、とりわけ、産業の空洞化をもたらさないよう、今後の我が国企業の再編シナリオを俯瞰的な視点から踏まえつつ、新たな経済の牽引役ともなる企業、セクターへの大規模な投資が今こそ求められるのではないか。

グローバル・インテリジェンス・グループ リサーチャー

原田 大靖 記す

*本コラム内にある見解は、弊研究所の一致した見解ではなく、執筆者個人の見解を示すものである。

<無料メルマガ>

弊研究所についてより詳しく知りたい方は、こちらより是非、無料メルマガにご登録ください。

<コラムに関するアンケート>

こちらよりコラムに関するアンケートへご回答いただけますと幸いです。アンケートにご回答いただいた方に、弊研究所の分析ラインをまとめた「IISIAの見解」を無料でもれなくプレゼントいたします。

<これまでのコラム>

- 3Dプリンター市場の未来~我が国は再び市場を席巻できるか~ (IISIA研究員レポート Vol.110)

- 「SVBショック」後のグローバル・マクロとその行方 ~「ラスト・リゾート」としての我が国とロゴフの警告とは~ (IISIA研究員レポート Vol.109)

- 「シアノバクテリア」が切り開く未来 ~伝統的「ピロール」から科学的「エルガー」へ~ (IISIA研究員レポート Vol.108)

- 我が国の歪んだ「南洋史観」 ~進む令和の「脱亜入欧」とその陥穽とは~(IISIA研究員レポート Vol.107)

- 「ChatGPT」がもたらす人類の顛末(その2)~三島由紀夫の「懸念」を越えて~(IISIA研究員レポート Vol.106)

- 「ChatGPT」がもたらす人類の顛末(その1)~三島由紀夫の「懸念」を越えて~(IISIA研究員レポート Vol.105)

- 「欧州ワイン戦争」の最前線 ~気候変動により恩恵を受ける北欧勢とその行方~ (IISIA研究員レポート Vol.104)

- 2022年の回顧と2023年への展望 ~注目すべき6つのトレンドとは~ (IISIA研究員レポート Vol.103)

- “自戒”する「エコ・テロリズム」 ~背後にあるものとその末路とは~ (IISIA研究員レポート Vol.102)

- 「ザポリージャ・ショック」という悪夢 ~世界経済の凋落と“その先”にあるものとは~ (IISIA研究員レポート Vol.98)

- 「グローバルヘルス戦略」から見える近未来 ~我が国に求められる「次なる一手」とは~ (IISIA研究員レポート Vol.96)

- 経済制裁の「パラドックス」と「ジレンマ」 ~ドレズナーの“ゾンビ理論”から導く今後の展開~ (IISIA研究員レポート Vol.94)

- “ウクライナ・ファティーグ”という悲愴 ~「戦後処理」の歴史にみるポスト・ウクライナ戦争の「青写真」~ (IISIA研究員レポート Vol.91)

- クリーンな空気がハリケーンの原因か?~米系“科学ジャーナリズム”を読み解く~ (IISIA研究員レポート Vol.86)

- 「国際赤十字」という“聖域”~その光と陰~ (IISIA研究員レポート Vol.84)

- 「国連解体」への序曲 ~「次なるフェーズ」に突入したウクライナ戦争~(IISIA研究員レポート Vol.81)

- 新たな局面を迎えたウクライナ勢を巡る「危機」 ~「ソ連科学アカデミー」復権への道程か~ (IISIA研究員レポート Vol.78)

- 外資系ホテルの空白地帯・札幌に米系最上級ホテルが進出 ~押し寄せる「グローバル・マクロ」の波~ (IISIA研究員レポート Vol.75)

- 「華僑・華人ネットワーク」が織りなす世界史 〜中華圏ビジネスで成功するためのカギとは〜(IISIA研究員レポート Vol.66)

- 「ロシア・ゲート」に見え隠れする米リベラル系シンクタンクの影 (IISIA研究員レポート Vol.63)

- 「歴史」はオーストリア勢から変わる~またしてもそうなるのか?~ (IISIA研究員レポート Vol.61)

- ジョン・ソーントンとは何者か ~米中「グローバル共同ガヴァナンス」の真相~ (IISIA研究員レポート Vol.59)

- さらに揺れる「スイス・プライベート・バンク」の行方 (IISIA研究員レポート Vol.57)

- 「脱炭素」に直面するイラク勢の焦燥 (IISIA研究員レポート Vol.55)

- マネロン対策で我が国が「不合格」の真相 (IISIA研究員レポート Vol.53)

- アフガン情勢に我が国も無関心ではいられない理由 (IISIA研究員レポート Vol.51)

- 「戦国時代」に突入したインフラ支援 (IISIA研究員レポート Vol.49)

- 食糧安保のカギとなる「ウレア」の近未来 (IISIA研究員レポート Vol.48)

- 暴露された英国勢の新「世界戦略」~英軍の機密文書が“発見”された意味~(IISIA研究員レポート Vol.46)

- 新旧「大西洋憲章」を読み解く(IISIA研究員レポート Vol.44)

- パンデミックからの『出口戦略』を探る(IISIA研究員レポート Vol.40)