「8月ショック」という悪夢(その2)~「ニクソン・ショック」の再来か~(IISIA研究員レポート Vol.114)

「8月ショック」が起こるとすれば、そのトリガーとなるリスクとしては様々なものが考えられる。たとえば、地政学リスクとして懸念されるのは、やはり「ウクライナ戦争」である。「ワグネルの反乱」やベラルーシ勢への戦術核搬入など、依然としてマーケットを揺るがすリスクとして大きい要素を占めている。バイデン米大統領は戦術核兵器が使用される可能性について「現実的」であると述べている中で、「8月がターニング・ポイント」であるとの指摘もなされている(参考)。

(図表:ビデオで語るロシアのワグネル創設者プリゴジン)

(出典:産経新聞)

ロシア勢では、9月に統一地方選挙があり、来年(2024年)の3月に大統領選挙が行われる中で、この9月の統一地方選挙でプーチン大統領の政権与党が敗北するのではないか、というニュースも国内で出てきているためだ。プーチン大統領としては、戦術核を利用することで一気に局面を打開し、9月の統一地方選挙に臨むというわけである。

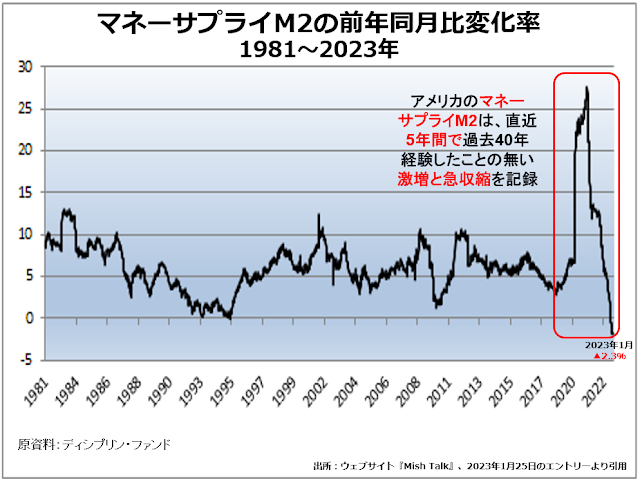

また、米国勢の経済そのものが不安定であるという点もリスクとして見逃せない。米国勢のマネーサプライを示すM2の伸び率は2022年12月時点で前年比1.3パーセント減となり、1960年の統計開始以降、初めてマイナスとなっている。米国勢におけるM2の伸び率はS&P500指数の市場予想PERと連動性が高いため、当面は株価バリュエーションの低下に警戒が必要とされている(参考)。

(図表:マネーサプライM2の前年同月比変化率)

(出典:agora)

さらに、「8月ショック」という意味では、上記のとおり、去る2019年8月に発生した、米債券市場における「逆イールド」の発生も懸念される。2019年には、米国勢と中国勢の貿易摩擦の先行きが見通せない中で、安全資産とされる国債にマネーが集中し、米国勢で長期金利が短期金利を下回る「逆イールド」が発生したのだ。

そして、現在では、「G10」と呼ばれる主要10通貨(ドル、円、ユーロ、ポンド、スイスフランなど)のうち、我が国を除く9カ国で債券の長短金利が逆転する「逆イールド」が発生するという異例の事態となっているのだ(参考)。

では、世界的な「逆イールド」現象の下でも唯一の例外となっている我が国がまたしても“よりマシなマーケット(safe haven)”として選ばれ、グローバル・マネーの流入へとつながるのか。

(図表:先進国で拡大する「逆イールド」)

(出典:日本経済新聞)

(出典:日本経済新聞)

「デフレ・スタート」であり、利上げの余地が残る我が国には依然としてそうしたポテンシャルが残っていると言えよう。しかし、最後に気になるリスクを指摘したい。米大統領選挙に関するマーケットのアノマリーである。

よく米大統領選の前年は米国株が上昇しやすいと言われている。現職大統領は再選を意識して景気刺激策を打ち出すことが多いためだ(参考)。

他方で、日本株において8月は「夏枯れ」となる傾向が強いと言える。米大統領選の前年にあたる去る2015年と2019年の日経平均株価の推移は以下のとおりであった:

(図表:2015年、2019年、2023年の日経平均株価)

(出典:Trading Viewを基に筆者作成)

(出典:Trading Viewを基に筆者作成)

2015年は人民元ショック、2019年は逆イールドがそれぞれ発生し、その後、年後半には大きく下降トレンドに転じていることがわかる。果たして2023年も同様の展開となるのであろうか。今から様々なリスクに備えておきたいものである。

グローバル・インテリジェンス・グループ リサーチャー

原田 大靖 記す

*本コラム内にある見解は、弊研究所の一致した見解ではなく、執筆者個人の見解を示すものである。

<無料メルマガ>

弊研究所についてより詳しく知りたい方は、こちらより是非、無料メルマガにご登録ください。

<コラムに関するアンケート>

こちらよりコラムに関するアンケートへご回答いただけますと幸いです。アンケートにご回答いただいた方に、弊研究所の分析ラインをまとめた「IISIAの見解」を無料でもれなくプレゼントいたします。

<これまでのコラム>

- 「8月ショック」という悪夢(その1)~「ニクソン・ショック」の再来か~(IISIA研究員レポート Vol.114)

- 「PBR1倍問題」の先にあるもの ~レーガン政権が残した「負の遺産」からの教訓~ (IISIA研究員レポート Vol.112)

- 3Dプリンター市場の未来~我が国は再び市場を席巻できるか~ (IISIA研究員レポート Vol.110)

- 「SVBショック」後のグローバル・マクロとその行方 ~「ラスト・リゾート」としての我が国とロゴフの警告とは~ (IISIA研究員レポート Vol.109)

- 「シアノバクテリア」が切り開く未来 ~伝統的「ピロール」から科学的「エルガー」へ~ (IISIA研究員レポート Vol.108)

- 我が国の歪んだ「南洋史観」 ~進む令和の「脱亜入欧」とその陥穽とは~(IISIA研究員レポート Vol.107)

- 「ChatGPT」がもたらす人類の顛末(その2)~三島由紀夫の「懸念」を越えて~(IISIA研究員レポート Vol.106)

- 「ChatGPT」がもたらす人類の顛末(その1)~三島由紀夫の「懸念」を越えて~(IISIA研究員レポート Vol.105)

- 「欧州ワイン戦争」の最前線 ~気候変動により恩恵を受ける北欧勢とその行方~ (IISIA研究員レポート Vol.104)

- 2022年の回顧と2023年への展望 ~注目すべき6つのトレンドとは~ (IISIA研究員レポート Vol.103)

- “自戒”する「エコ・テロリズム」 ~背後にあるものとその末路とは~ (IISIA研究員レポート Vol.102)

- 「ザポリージャ・ショック」という悪夢 ~世界経済の凋落と“その先”にあるものとは~ (IISIA研究員レポート Vol.98)

- 「グローバルヘルス戦略」から見える近未来 ~我が国に求められる「次なる一手」とは~ (IISIA研究員レポート Vol.96)

- 経済制裁の「パラドックス」と「ジレンマ」 ~ドレズナーの“ゾンビ理論”から導く今後の展開~ (IISIA研究員レポート Vol.94)

- “ウクライナ・ファティーグ”という悲愴 ~「戦後処理」の歴史にみるポスト・ウクライナ戦争の「青写真」~ (IISIA研究員レポート Vol.91)

- クリーンな空気がハリケーンの原因か?~米系“科学ジャーナリズム”を読み解く~ (IISIA研究員レポート Vol.86)

- 「国際赤十字」という“聖域”~その光と陰~ (IISIA研究員レポート Vol.84)

- 「国連解体」への序曲 ~「次なるフェーズ」に突入したウクライナ戦争~(IISIA研究員レポート Vol.81)

- 新たな局面を迎えたウクライナ勢を巡る「危機」 ~「ソ連科学アカデミー」復権への道程か~ (IISIA研究員レポート Vol.78)

- 外資系ホテルの空白地帯・札幌に米系最上級ホテルが進出 ~押し寄せる「グローバル・マクロ」の波~ (IISIA研究員レポート Vol.75)

- 「華僑・華人ネットワーク」が織りなす世界史 〜中華圏ビジネスで成功するためのカギとは〜(IISIA研究員レポート Vol.66)

- 「ロシア・ゲート」に見え隠れする米リベラル系シンクタンクの影 (IISIA研究員レポート Vol.63)

- 「歴史」はオーストリア勢から変わる~またしてもそうなるのか?~ (IISIA研究員レポート Vol.61)

- ジョン・ソーントンとは何者か ~米中「グローバル共同ガヴァナンス」の真相~ (IISIA研究員レポート Vol.59)

- さらに揺れる「スイス・プライベート・バンク」の行方 (IISIA研究員レポート Vol.57)

- 「脱炭素」に直面するイラク勢の焦燥 (IISIA研究員レポート Vol.55)

- マネロン対策で我が国が「不合格」の真相 (IISIA研究員レポート Vol.53)

- アフガン情勢に我が国も無関心ではいられない理由 (IISIA研究員レポート Vol.51)

- 「戦国時代」に突入したインフラ支援 (IISIA研究員レポート Vol.49)

- 食糧安保のカギとなる「ウレア」の近未来 (IISIA研究員レポート Vol.48)

- 暴露された英国勢の新「世界戦略」~英軍の機密文書が“発見”された意味~(IISIA研究員レポート Vol.46)

- 新旧「大西洋憲章」を読み解く(IISIA研究員レポート Vol.44)

- パンデミックからの『出口戦略』を探る(IISIA研究員レポート Vol.40)