貧困を考える、我が国の未来は。(「国連SDGsとパックス・ジャポニカ」Vol. 4その1)

「パンがなければケーキを食べればいいじゃない」

マリー・アントワネットが言ったとされていた有名な言葉だ。この言葉はマリー・アントワネットが言ったのではないというのが通説となっているが、当時の貧困の様子を表していると言えるだろう。同様のエピソードは中国、我が国でも残っているものがある。極度の貧困、飢餓、加えて格差というのはどこの地域にもある問題なのだろう。

さて、貧困とはなんだろうか。

国連SDGsとパックス・ジャポニカというシリーズで掲載をしているが、今回はそのSDGs17の目標の1つ目である貧困について考えていきたい。国連SDGsでは貧困について、「あらゆる場所で、あらゆる形態の貧困に終止符を打つ」と掲げている。国連の出しているSDGsの報告2023:特別版によると、今の傾向が続けば2030年までに5億7,500万人が依然として極度の貧困の中で暮らすこととなる。国民の貧困水準を半減できる国は3分の1のみとなる。特にアフリカや南米を中心に「絶対的貧困」、1日を約200円以下で暮らす人がおり依然として課題である。

極度の貧困を削減する手段として、貧困層を顧客とする金融サーヴィス、マイクロファイナンスも注目されてきた。口座を開設することもできず一般的な金融サーヴィスを利用できない貧困層に対し、融資、預金、保険、送金などをできるようにするものである。貧困層でも少額で融資を受け、小さなビジネスを立上げ、自身で生計を立てられるようになる可能性がある。2006年にはムハマド・ユヌス博士が創業したグラミン銀行が小口投資を通じて貧困層を救ったとしてノーベル平和賞を受賞している。生活をするため、子供を養うため、少額の融資でもそれを元手に必死に行動する。多くの女性たちが竹細工や陶器づくりなどのビジネスで貧困から抜け出した。ただ必ずしも上手くいくものでもないようである。[Kara, et. 21]によればマイクロファイナンスは経済成長の障壁となる可能性もある。排除されていた借り手が過剰債務に陥る可能性もある。貸すだけでなく金融リテラシーを身に着けさせることも重要であるのだろう。

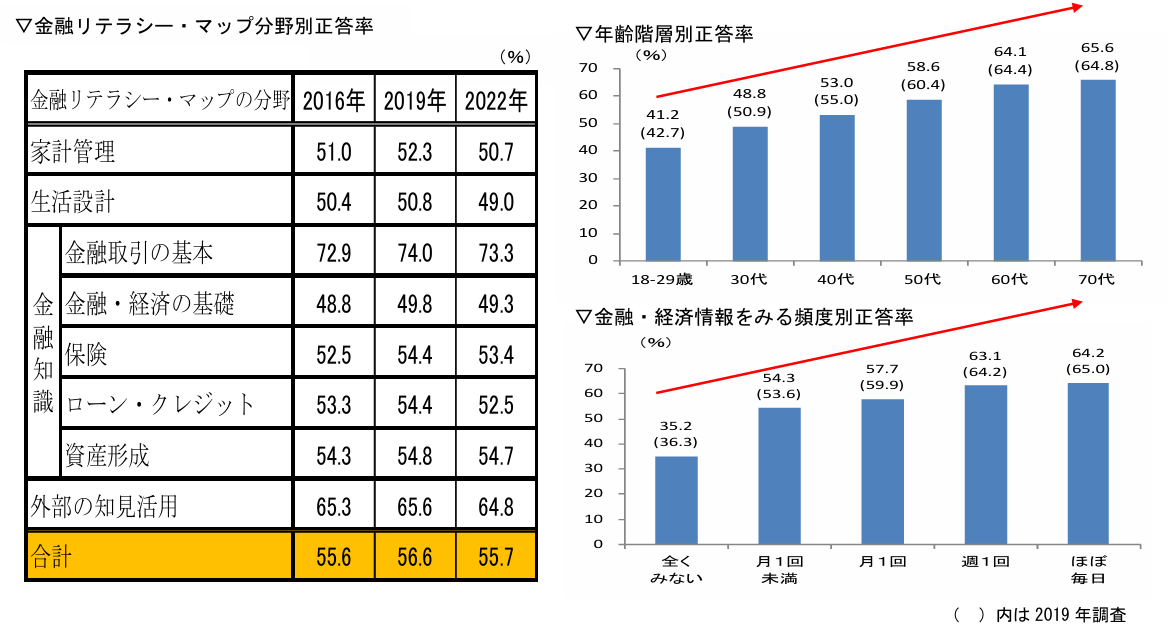

金融リテラシーといえば我が国はどうだろうか。金融広報中央委員会が行っている金融リテラシー調査によると金融の知識・判断力を問う設問に対する回答率は2016年から2022年までほぼ横ばいとあまり向上は見られない。

(出典:金融広報中央委員会)

我が国においてはお金が汚いものと扱われ、お金の基本的な勉強を学校や家庭でしていないことがあるように感じる。江戸時代、徳川家康により、士農工商の中で唯一大金をもつ商人は強欲で汚れた金にまみれた身分の一番卑しいものとして、民衆の不満を抑えた。質素倹約こそが美徳だとの概念を植え付けた。それが現代まで残っているとも言われている。貧困から抜け出すためにはお金に関するマインドセットを変える必要があると訴えるものは多いが江戸時代から伝わる感覚が一夜にして変わるものでもないかもしれない。

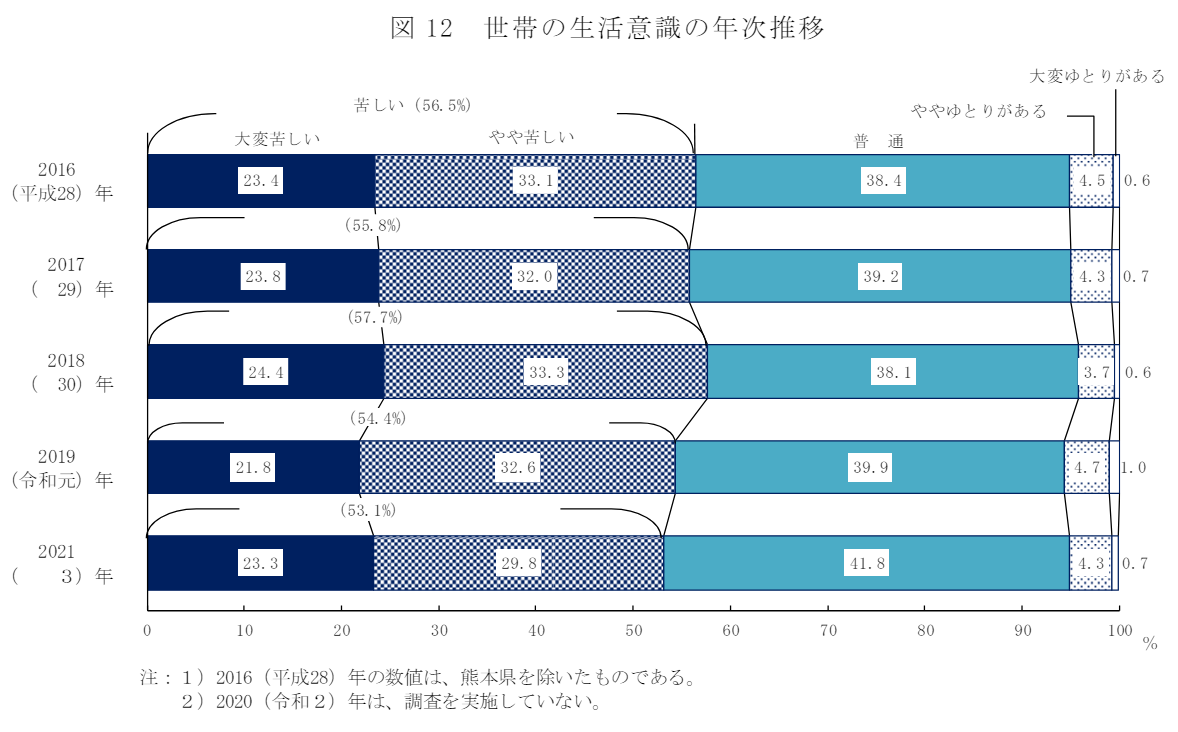

SDGs17に話を戻すと、我が国においても貧困の目標は達成していない。「絶対的貧困」よりも「相対的貧困」の方が大きな課題であろう。特に子供やシングルマザー、高齢者で相対的貧困にある人が多いと言われている。「相対的貧困」の方が定義をするのは難しく、「貧困」とは何かとも考える。国民生活基礎調査によると、世帯の生活意識が苦しいと回答している人は半数おり、一般的には「貧困」とは言わない人たちも生活が苦しいと感じているケースは多いのだろう。

(出典:国民生活基礎調査)

また気になるのは当人たちが貧困や生活が苦しいとは感じていないにも関わらず実は貧困のケースがあるのではないかということである。例えば20代独身であれば、東京都の最低賃金である1113円でアルバイトをしたとして、少し都心から離れて家賃を抑えれば十分に生活ができる。100円ショップや牛丼チェーン店など安価を売りにする商品が多くあり、所得が高くなくても不自由には感じない。海外旅行にでも行けば物価の違いを目の当たりにするかもしれないが、自分と同じ生活水準の枠から外に出なければ貧困を感じないのである。周りと同じ生活をして不自由なく暮らせればそれでよいと考え特段稼ぐための努力をしない人もいるかもしれない。若く健康な時ならそれでも良いが、歳を取ると急に状況が変わる。病気になり働くことができなくなり急に貧困を感じるかもしれない。また海外からの労働者やAIで急にアルバイトの職すらなくなるかもしれない。自分の状況に気が付かずにリテラシーを身に着ける努力を怠れば気づいたときには手遅れになる。老後2000万円問題は、果たして2000万円で足りるのかと疑問が残るが、金銭面で老後の準備が必要なのは明白である。定年を迎え60歳で退職し100歳まで生きたら残り40年。20歳から働き始めた人なら働いていた時と同じ年数働かない時間がある。生活水準を下げずにリタイアできる人はどれだけいるだろうか。

このままの未来に行けば「貧困」が待っているのは遠い国の話ではない。では今私たちが取るべき行動は何だろうか。

「パックス・ジャポニカ」に向けて。

コーポレート・プランニング・グループ 池田 梨沙子 拝

ぜひアンケートにてご感想お聞かせください。

⇒bit.ly/3USepjk

「国連SDGsとパックス・ジャポニカ」シリーズ過去のブログはこちら

Vol.1 歴史的系譜から辿るSDGsの位相

⇒https://bit.ly/3UsMvds

前回のブログはこちら

Vol.3 構造から紐解く「目標」という陥穽~ポストSDGsにおける「目標」の在り方とは~

⇒https://bit.ly/4ay7Tnx

メルマガ登録はこちら

⇒https://bit.ly/3VaquR8

(参考文献)

[Kara, et. 21]Kara, Alper, Haoyong Zhou, and Yifan Zhou. “Achieving the United Nations’ sustainable development goals through financial inclusion: A systematic literature review of access to finance across the globe.” International Review of Financial Analysis 77 (2021): 101833.

[Gatto, et. 22]Gatto, Andrea, and Elkhan Richard Sadik-Zada. “Access to microfinance as a resilience policy to address sustainable development goals: A content analysis.” Heliyon 8.10 (2022).