金融市場予測を巡るアプローチ転換に向けた試論・その1(「IISIA技術ブログ」Vol. 6)

現状、弊研究所からは時系列分析を機械学習によって実施するプロダクト「Prometheusシリーズ」を提供させて頂いているのだが、そこでデータに対する前処理(preprocessing)をどれほど的確に行ったとしても、最後は「ノイズ」、すなわち市場への人為的な介入・操作による影響を原理的に排除することは出来ず、各種金融指標のヴォラティリティ(volatility)を巡る方向性と強度を、分析者・観察者の能力拡張(augument)の一環として割り出すに止まっている。この点についてお客様からはしきりと「何とかならないか」とご指摘を頂いてきていることは事実だ。しかし、統計学の碩学をもってしても、これは原理的に解決出来ない問題なのであって、現状の人工知能(AI)における時系列分析の手法によってはこれが限界とお答えせざるを得ないことをAIプランナーとしては日々、歯がゆく感じてきた次第である。

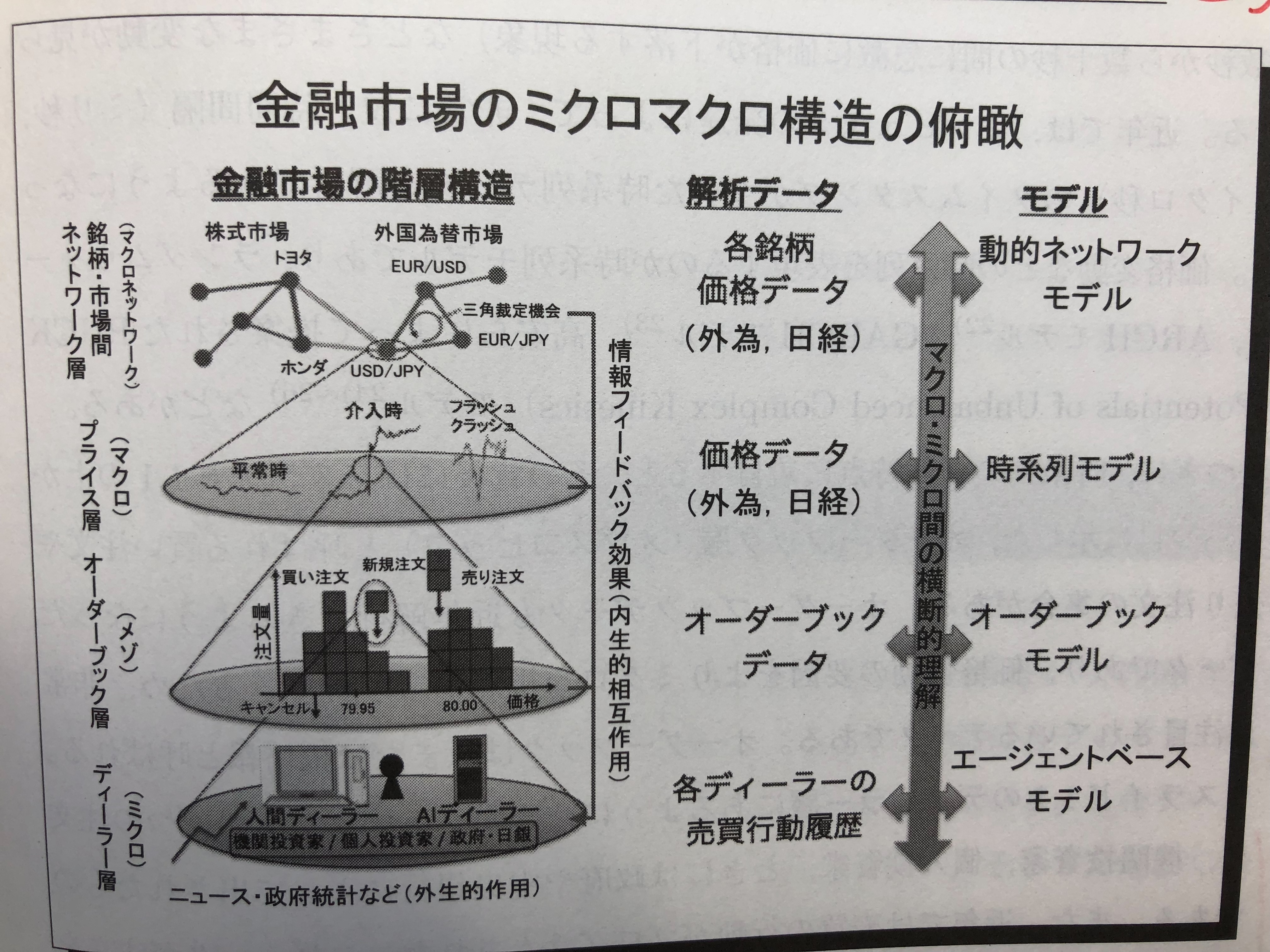

もっとも単に諦めているだけでは現実を変えることは出来ないのであって、本稿ではこうした問題状況を踏まえ、そもそも課題解決に向けたアプローチの仕方としてどの様な「変化球」があり得るのかについて簡単に考察してみることにしたいと想う(その限りにおいて本稿はあくまでも「最初の一歩、試論」に過ぎないことをまずはお許し頂きたい)。例えばこの問題に関連して参考にすべき文献としてはまず、[高安ら 2020]がある。同書では金融市場のミクロ・マクロ構造を3階層に分け、それぞれについての「解析データ」と「モデル」を概要次のとおり述べている。

―ノードとリンクからなるネットワーク層。株式銘柄や為替市場における通貨ペアを示す。2つのノード間リンクは、例えば、2つの株価や為替レートの変動に一定値以上の相関があることを示している。この様なネットワーク構造を描画するためには、各銘柄や各通貨ペアの価格変動のペアが必要である。また、このネットワーク構造は時間的に変換するため、そのモデル化のためには動的なネットワークモデルが必要となる。

―こうしたネットワーク層内の一つのノード(銘柄や通貨ペア)の価格変動に着目するのがプライス層(マクロスコピック)である。価格変動など時系列を表現するのが時系列モデルであり、ランダムウォーク、ARCHモデル、GARCHモデル、PUCKモデルなどがある。

―次に時系列のある時点に注目すると、その背後にはオーダーブック層(メゾスコピック)と呼ばれる買い注文と売り注文の集合がある。オーダーブックデータも近年解析できるようになったデータであり、価格変動の要因をよりミクロな視点から解析できるため、非常に注目されているデータである。

―最後に、オーダーブック上の一つの注文は機関投資家、個人投資家、時には政府や中央銀行によって出されたものである。また、近年では売買の行動がプログラムされたコンピューターが注文を出すコンピュータトレーダーも一般的であり、その比率は高まっている。近年、こうしたディーラー層の売買行動履歴のデータも、限定的ではあるが解析が可能となっている。

(出典:[高安ら 2022])

以上を述べた上で[高安ら 2022]は次のとおりまとめている。

このような階層性を持つ金融市場をモデル化するうえで重要なポイントは、情報のフィードバックによるミクロ・マクロリンクを考慮することである。(中略)ディーラー同士は、会話などミクロなレベルによる情報を交換する直接的相互作用というよりは、マクロなレベルでの価格変動を通して間接的に相互作用していると考えられる。

本稿で考ている課題との関係では、この様に述べられている4つの層のそれぞれでいかなるモデル構築がこれまで行われてきているのか、また総じて金融マーケット全体をとらまえる手法が確立されているのかが重要である。この点について[高安ら 2022]は第1の「銘柄・市場間ネットワーク層」については「動的ネットワークモデル」、第2の「プライス層」については「時系列モデル」、第3の「オーダーブック層」では「オーダーブックモデル」、さらに最後の「ディーラー層」については「エージェントベースモデル」が用いられてきていると述べている。他方で、上述のミクロ・マクロリンクについて総体としてのモデル提示はそこで行われていない。管見の限りでは最後の点、すなわち総体としての金融市場全体のモデル化は達成されておらず、よって現状ではこれら4つの階層のどれにフォーカスしてより高い精度の予測(prediction)を行うのかが現実的な課題ということになってくる。

こうした研究状況の中で、最近になって提案されたのがUncertainty Aware Trader-Company Method (UTC)である。これを提唱した[藤本ら 2022]はその要約において次のとおり述べている。

機械学習を用いた株価予測は実務的にも学術的にも重要であり、多くの研究がおこなわれている。それらのうち有望な方法の一つとして、株式市場のダイナミズムを考慮し、高い予測力と解釈可能性を兼ね備えたTrader-Company(TC)法がある。一方、TC法をはじめとする機械学習による株価予測手法は、点推定であり、その予測の不確実性が考慮できていないため、実務的な応用に際して懸念が生じる。そこで本研究では、Uncertainty Aware Trader-Company Method(UTC)法という高い予測力を持ち、予測の不確実性を鄭ようかできる株価予測手法を提案する。UTC法は、TC法を不確実性の推定を可能にする確率的モデリングと組み合わせることにより、不確実性を捉えながら、TC法の予測力と解釈可能性を維持できる。理論的いも、UTC法による推定分散が事後分散を反映し、かつTC法に対して予測の悪化につながるバイアス等を与えないことを証明できる。さらに、人工および実際の市場データに基づいた実証分析を行いUTC法の有効性を確認した。人工データでは、予測が困難な状況や予測対象の分布の変化をUTC法が検出できることを確認した。実際の市場データを用いた分析では、UTC法による投資戦略がベースライン手法よりも高いリスク・リターン比率を達成できることを示した。

注目すべきは、ここでいうUTC法は予測の不確実性(事後分散)を推定しており、それに基づき、予測の不確実性の低い銘柄のみに投資を行うようにするため、リスクを抑えながら安定したリターンを実現しているとされていることである。そしてとりわけ、2020年上半期のコロナショック下における実測データを用いての計算では、その時期の市場の不確実性を捉え、大幅な下落を抑えることが出来ていると[藤本ら 2022]はしている。この点は未来予測の際に最も難しい市場外のリスク要因に基づくショックをもその不確実性という観点から織り込み、トレーディングを続けることを可能にする一助となり得るものとして大いに注目に値すると考える(もっともUTC法についても改善可能性が無いわけではなく、[藤本ら 2022]自身も今後に向けた課題として1)Companyの解雇と採用アルゴリズムにおいて、Traderを採用または解雇する際の不確実性を考慮すること、2)Traderのパラメータの従う分布がガウス混合分析であると仮定しているのに対し、別のノンパラメトリックな方法でモデル化することもあり得る、と2つの点を掲げている)。

以上述べてきたことを卑見に基づきまとめるならば次のとおりとなる。

―金融市場における動向予測を行うためには、まずその重層的な構造を理解する必要がある。またそうした中で弊研究所が提案し、プロダクトとして販売している機械学習による「時系列分析」はその1つの例に過ぎない。

―金融市場における実際の取引に際してより有用な価格予測(例えば株価予測)のための手法としては、ディーラー層にまで深堀りをし、かつそこでエージェントアプローチを用いることが有用である。現状ではその最先端に位置している手法としてUTC法が提案されており、従来の手法に比べ、比較においてより高いパフォーマンスを、特に不確実性が高い市況の実測データを用いた実験において示せている。

(続く)

2023年9月24日 東京・丸の内にて

株式会社原田武夫国際戦略情報研究所 代表取締役 CEO

原田 武夫記す

(参考文献)

高安美佐子・和泉潔・山田健太・水田孝信『マルチエージェントによる金融市場のシミュレーション』コロナ社、2022年。

藤本悠吾, et al. “不確実性を考慮したトレーダー・カンパニー法による解釈可能な株価予測.” 人工知能学会第二種研究会資料 2022.FIN-029 (2022): 73-80.