岸田流「新しい資本主義」に欠けているものとは~俯瞰的視点と歴史的回顧が示す前途~ (IISIA研究員レポート Vol.88)

先月(5月)末、岸田政権が掲げてきた「新しい資本主義」の具体像を示す「新しい資本主義のグランドデザイン及び実行計画(案)~人・技術・スタートアップへの投資の実現~」が発表され、その中身が注目されている。この実行計画案について、岸田政権が昨年(2021年)の発足当初に目指していた「新しい資本主義」とは性格が異なるのではないかとの批判もある。

例えば、「新しい資本主義は、自由な競争を重視した新自由主義的な政策が格差拡大を招いたとの反省から、中間層の底上げによる格差の是正を目指していたはずだ。その理念が薄れ、安倍政権の政策『アベノミクス』の成長戦略に逆戻りしたとの指摘がある(参考)」との読売新聞による社説や、「首相は就任当初、分配色を打ち出していた。だが、計画案は投資や成長を重視する姿勢が強くうかがえる内容となっており、“変節”したとも受け取れる(参考)」という毎日新聞による指摘など、岸田政権が“格差是正”から“成長重視”に方針転換したのではないかと見られている。

確かに、岸田政権が昨年(2021年)から打ち出した金融所得課税の強化などは影を潜めるなど、政権発足当初の株価下落傾向を意識しているともとれる“変節”は見受けられる。それゆえに、元来、岸田首相が意図していた「新しい資本主義」の色合いが変わりつつあるとされるのも無理はない。この実行計画案の発表を前にした先月(5月)、岸田首相により英国勢のロンドン・シティ(City of London)にて行われた演説は「新しい資本主義」の現在地を明示している:

「新しい資本主義とは何か。一言でいえば、資本主義のバージョンアップです。より強く、持続的な資本主義です」「新たな資本主義の下では、社会課題を障害物と捉えるのではなく、成長のエンジンへと転換していきます。官が呼び水となって、課題とされる分野に新たなマーケットを作り、民間の投資を集め、官民連携で社会課題を解決するとともに、力強く成長する」(参考)

「新しい資本主義」の概念を示すために「強さ」や「成長」という言葉を意識して用いている。さらに、こうした概念を進めるための具体的な方針については以下のように示している:

「貯蓄から投資へのシフトを大胆・抜本的に進め、投資による資産所得倍増を実現いたします。そのために、NISAの抜本的拡充や、国民の預貯金を資産運用に誘導する新たな仕組みの創設など、政策を総動員して『資産所得倍増プラン』を進めていきます」(参考)

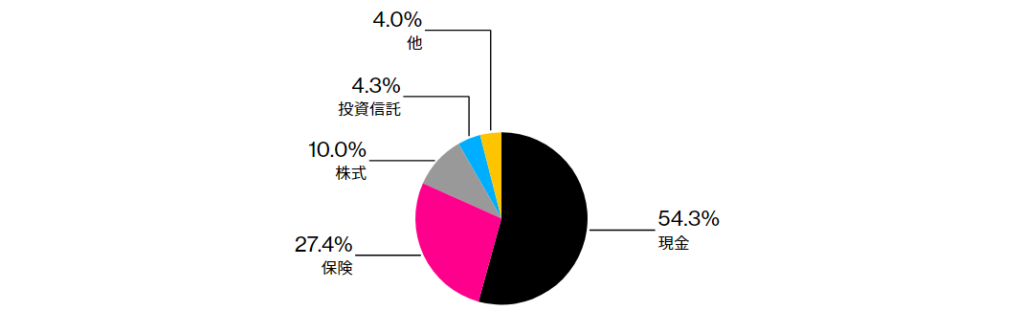

つまり、この演説は我が国個人の金融資産、約2,000兆円の半分以上が預金・現金で保有され、株式投資は1割程度であることから、貯蓄から投資へと誘導する「資産所得倍増プラン」を提起している。この20年間で米国勢では家計金融資産が3倍、英国勢では2.3倍と増加していることに比べ、我が国は1.4倍に留まっていることに着目し、そこに「日本の大きなポテンシャル」があるというのである(参考)。「所得倍増」というフレーズは、岸田首相が率いる宏池会の初代会長でもある池田勇人元首相が打ち出した「国民所得倍増計画」を想起させるものであり、かつて我が国が達成した経済成長を再び実現させたいとの決意ともとれる。

(図表:我が国の家計資産)

(出典:Bloomberg)

(出典:Bloomberg)

しかしながら、こうした手法に依拠することで我が国を成長軌道に乗せることができるのかに関して疑問の声もある。まず、投資へと誘導したとしても円建ての資産ではない可能性もある。我が国の経済状況を鑑みれば、外国の銀行口座を保有しながら外国の株式や債券を購入するために外貨を買うことになると考えられ、それは円の価値を下げる可能性もあると指摘される。また、現預金を眠っている資産と見なして、成長産業への投資に振り向けようという作戦そのものが矛盾しているという見方もある。我が国経済の長期的な低迷があるからこそ、家計資産は最もリスクの低い現預金を選択していると言えるからである。特に超高齢社会の我が国では安全な資産としての貯蓄を重視する傾向がある。さらに、この安定的な現預金は銀行部門を経由して大量の日本国債が購入されていることを考えると、現預金を変動させることが妥当な策とも言い切れないという指摘もある(参考)。

我が国がバブル経済に突入した時代における特徴の一つに、外国からの対日直接投資の増大があった。去る1984年度には外資導入促進政策が開始され、1987年度に前年度の940百万ドルから2,214百万ドルへと拡大した(参考)。つまり外資の誘致は経済浮揚のきっかけになりうると捉えていくべきだろう。

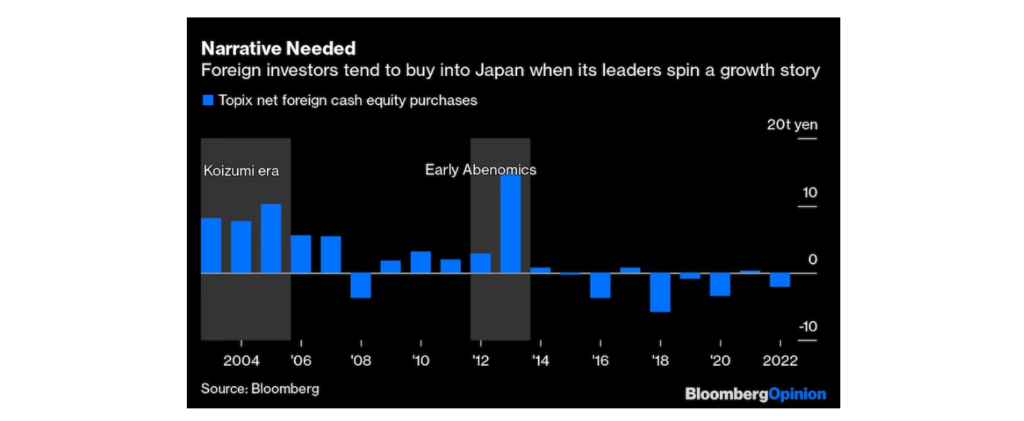

そこで今次、問題視されているのが外国人投資家による日本株投資への動向である。下表のとおり、小泉政権時代と「アベノミクス」の開始当初を除いて、外国人投資家が日本株に積極的に投資していない状況が継続している。つまり、今般の「新しい資本主義」に欠けているのは、マクロ経済的視点であり、外国人投資家が「成長を期待できる国」として日本株を買うような状況を作り出すことが求められていると言えよう。この点について米『ワシントン・ポスト』紙は、国として単なるキャッチ・フレーズ以上のものを通して「成長物語」を納得させる必要があるとの見方を示している。また、市場調査会社のResearchFDIは、外国からの投資を誘致する条件として企業側に求められるのは、(1) 強力なビジネス・モデルを持つこと、(2) できるだけ多くの調査、データなどを準備すること、(3) ビジネス・モデルを基盤としてネットワークを構築すること、という条件を挙げている(参考)。

(図表:外国人投資家による日本株購入)

(出典:The Washington Post)

(出典:The Washington Post)

外国人投資家を呼び込むという点について、中国勢は投資先としてリスクの高さが懸念されることや国際金融センターとしての香港勢の動揺を見れば、我が国が海外からの投資を誘致するための条件は悪くないとの見方も存在する(参考)。岸田首相はロンドン・シティでの演説で「岸田に投資を(“Invest in Kishida.”)」と呼びかけたが、外国人投資家の投資先として我が国が浮上するのかどうか、今こそ注視していく必要があるのではないだろうか。

グローバル・インテリジェンス・グループ リサーチャー

倉持 正胤 記す

<コラムに関するアンケート>

こちらより本コラムに関するアンケートへご回答いただけますと幸いです。

<YouTubeライブ配信「IISIAマーケット・ウォッチ」>

<これまでのコラム>

- SDGsの終焉か~「枯渇」へと向かう開発援助資金~(IISIA研究員レポート Vol.87)

- 「OPEC」から「OMEC」へ~国際組織の栄枯盛衰が示すグローバル社会の変転~(IISIA研究員レポート Vol.85)

- 経済活動と環境保護の両立という模索~「グリーンGDP」の可能性と真の狙いとは~(IISIA研究員レポート Vol.82)

- 自動車業界を襲う規制の波~「第二のマスキー法」とそれを突破する企業とは~(IISIA研究員レポート Vol.80)

- SDGs達成への切り札としての“国際連帯税”~その復権の可能性は~ (IISIA研究員レポート Vol.76)

- マイニング・ビジネスを持続可能にする新たな仮想通貨とは~(IISIA研究員レポート Vol.72)

- インターネットという罠~何が未来のリスクなのか?~(IISIA研究員レポート Vol.67)

- 中国の極超音速兵器は「ゲームチェンジャー」になるのか(IISIA研究員レポート Vol.62)

- 米医療保険制度という「アキレスの腱」~我が国の政策論争への影響は~(IISIA研究員レポート Vol.60)

- 「情報化社会におけるグリーンウォッシングとは何か」(IISIA研究員レポート Vol.56)