【特別連載】中国勢の実態を探る(上)―外資規制緩和の真相は何か?―

我が国で改めて、中国勢へ積極的に進出しようとする動きが生じている。

その象徴的な出来事が昨年(2017年)12月24日から29日までの、二階自民党幹事長による訪中である。同幹事長は習近平国家主席に訪日を要請したのである[1]。また安倍首相が中国勢の推し進める「一帯一路政策」に協力していく方針を改めて述べたとも伝えられている[2]。

他方で、経済面でも同様の積極姿勢が生じている。それも金融セクターがけん引しているのである。そのきっかけとなったのが、昨年(2017年)11月10日に中国勢の当局が発表した規制緩和である。中国勢当局は、金融マーケットにおける外資規制を緩和し、証券分野では来たる2020年に、生命保険分野は来たる2022年にそれぞれ外資が100パーセント出資する現地法人の設置を認める旨、公表したのである[3]。

たとえば、我が国のメガバンクの一角であるみずほ銀行は、中国勢の中央銀行に当たる中国人民銀行から、日本企業としては初めて人民元建債券の発行に対する認可を得たと発表している[4]。また、証券分野では野村ホールディングスが上述の緩和を受け、中国勢の国内における富裕層向けビジネスを開始すると言明している[5]。

しかし、である。こうした我が国の動向を見れば見るほど、弊研究所の調査分析レポートでも度々言及しているある格言が脳裏をよぎるのである。「日本人とアラブ人が来たマーケットはすでに終わりである」、と。

「中国」、「金融」と言ったときに真っ先に浮かぶのが「不良債権問題」である。我が国も平成バブルを受けて散々な目にあった同問題であるが、この問題はすでに終了したものなのであろうか。

こうした不良債権問題に度々警鐘を鳴らしているのが、いわゆる国際的な金融当局である。国際通貨基金(IMF)は例えば、昨年(2017年)8月にも中国勢の総債務残高の上昇ペースに対し警告を示してきた。

当然ながら中国勢の当局もこうした問題に目を背けることはなかった。習近平政権は、その就任以来特に問題の大きい国営企業(State-Owned Enterprises:SOEs)に対する大改革を断行してきた。「ゾンビ企業(“Zombie” Companies)」と呼ばれる、債務過多で経営上大きな問題があるにも拘らず存続している企業に対する改革を行ってきたのだ。

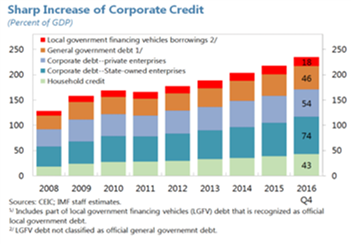

そんな中、IMFが新たな通知を突き付けたのである。IMFは去る11月に公表したレポートにおいて、こうしたゾンビ企業の債務残高は、中国勢全体の債務残高の僅か5-9パーセントを占めるのみであると報告したのだ。

(図表1 中国勢における企業債務残高の推移)

(出典:国際通貨基金[6])

この報告書を受け、Financial Timesといった欧米の報道主体は積極的にこの問題を報道した[7]。こう見てみると、中国勢の債務問題は明らかに解決しておらず、むしろ悪化の一途を辿っていると言えるのだ。

こうした中で、中国勢がなぜ外資規制を緩和したのか。まず一つ考えられるのは、いわゆる「飛ばし」である。すなわち、外資を債券マーケットに誘導し、こうした多重債務を中国勢の国外へ誘導しようとするものである。しかし、中国勢はこうした措置は今まで何度も行ってきたわけである。しかも、今回の緩和措置の目玉は、外資勢の資本参画における上限が緩和されたことである。こうした観点から見た場合、いよいよ資本への外資注入を容認したという意味で最終手段に出たと解釈できるのである。

以上、公開情報を基に中国勢の実態を概観してきた。こうした公開情報ベースであっても、中国勢の金融マーケットは確実に新たな局面に入ったと言ってよい。であるならば、新たな疑問が湧いてくるのである。

まず、上記では「飛ばし」の問題を指摘したわけではある。しかし、これは周知の事実である以上、何らかの利益が無い限りみすみす米欧勢が資金注入をするわけは無い。そうなると、米欧勢が見出そうとしている利益とは一体何なのか?という疑問が出てくる。CDSを通じた一過的な大儲けといったものや中国勢のデフォルト局面における企業のLBOといったものがあり得る中、その真意を検討する必要がある。

他方で、特段大きな利益が見出せず、米欧勢が警戒して積極的(露骨)な推進を見せないこともあり得るわけである。またそうした動きが不十分であることも十分あり得るわけで、そうなったときに中国勢がターゲットにするのが、必然的に我が国になると考えることもできるわけである。我が国金融機関、特に地銀を中心とした銀行は、貸出金利の低減などを受け積極的に海外マーケットに出ざるを得ない中、中国勢に進出している面もあり得る。そのような中、我が国金融機関が如何なる思惑を胸に中国勢へ進出せんとしているのか?も考える必要があろう。

いずれにせよ最も重要なのが、中国勢が結局、何を考えているのか?である。では、その中国勢の動向を後半でより詳しく見て行こう。 ※(下)に続く

2018年1月11日(木)

リサーチャー 大和田 克 記

※(下)は明日(1月12日(金))公開予定です。

[1] https://www.jiji.com/jc/p?id=20171229112031-0025804109参照

[2] http://www.sankei.com/politics/news/180110/plt1801100015-n1.html参照

[3] http://www.sankei.com/world/news/171110/wor1711100065-n1.html参照

[4] https://www.bloomberg.co.jp/news/articles/2017-12-22/P1CNKD6JIJV001参照

[5] https://www.asahi.com/articles/ASKDX5GQWKDXULFA012.html参照

[6] Lam, W.Raphael et al.,“ Resolving China’s Zombies: Tackling Debt and Raising Productivity”, IMF Working Paper, November 27, 2017 第2頁

https://www.imf.org/~/media/Files/Publications/WP/2017/wp17266.ashx参照

[7] 例えば、https://www.ft.com/content/c6399ef6-d669-11e7-8c9a-d9c0a5c8d5c9参照